Versicherungs-Check

Welche Versicherungen besitzen Sie bereits und wo haben Sie noch Lücken und somit Risiken? Diese einfache und doch wichtige Frage können die meisten Menschen nicht aus dem Stand beantworten. Dabei wäre es doch beruhigend zu wissen, dass man gegen die Risiken, die einen in die finanzielle Krise stürzen können oder sogar die Existenz vernichten können, geschützt ist.

Mit einem Versicherungs-Check sind Sie günstiger und besser versichert

Falsch versichert?

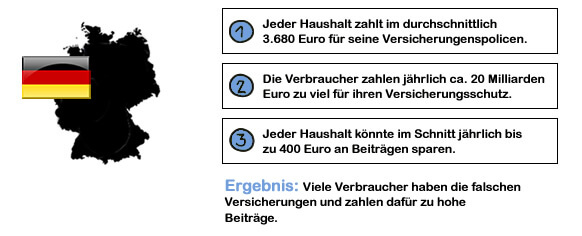

Die Praxis zeigt, dass die meisten privaten Haushalte zu viel an Versicherungsprämien zahlen und das oftmals für die falschen oder unnötigen Versicherungen. Das finanzielle Einsparpotential ist hier gewaltig und geht bei Familien nicht selten in den vierstelligen Euro-Bereich pro Jahr. Sie sollten den Immobilienerwerb zum Anlass nehmen, Ihren Versicherungsstatus zu überprüfen und bei Bedarf Veränderungen durchführen.

Gegen alles kann und soll man sich nicht versichern - das ist zu teuer und auch nicht immer notwendig. Aber ein Versicherungsschutz gegen existenzielle Risiken ist unverzichtbar und wichtig. Nur ein Versicherungs-Check kann Ihnen den nötigen Überblick verschaffen und die für Sie wichtigen von unwichtigen Versicherungen ermitteln.

Unterschiedliche Lebenssituation = unterschiedlicher Versicherungsbedarf

Immobilienbesitzer brauchen andere Versicherungen als Mieter, Familien andere Versicherungen als Singels und junge Menschen andere Versicherungen als Rentner. Die jeweilige Lebenslage und der Vermögensstatus entscheidet darüber, ob Verträge überflüssig (= Einsparungspotential) oder unverzichtbar (= Risikomanagement) sind.

Nutzen Sie Ihre Finanzierungsvorhaben dazu, einen Versicherungs-Check durchzuführen. Beim Kassensturz haben Sie alle Einnahmen und Ausgaben ermittelt und somit eine gute Übersicht der vorhandenen Versicherungen und Beiträge vorliegen. Mit diesen Informationen und mit unserer speziellen Finanzplanungssoftware kann damit eine persönliche und aussagefähige Risikobilanz erstellen werden.

Was erwartet Sie in diesem Absatz?

- Sie erhalten einen Überblick über die wichtigsten Versicherungen für Immobilienbesitzer und Bauherren.

- Sie erfahren, welche Versicherungen zu welcher Lebenssituation passen.

- Sie erkennen, ob für Ihre Situation Handlungsbedarf bei den existenziellen Risiken besteht.

Versicherungen für Hauseigentümer / Bauherren

Bauherrenhaftpflicht

Personenkreis: Die wichtigste Versicherung für Bauherren.

Schutz gegen:

- Schäden gegenüber Dritten

- Risiken beim Neu-, Um-, Anbau und bei Reparaturen bzw. Abbruch

Beispiele:

- Schäden an Autos, die vor der Baustelle parken und beschädigt werden.

- Personenschäden an Passanten, die von herabfallenden Gegenständen verursacht werden.

- Kinder fallen in die Baugrube und verletzen sich.

Bauleistungsversicherung

Personenkreis: Für Bauherren.

Schutz gegen:

- Sichert Bauhelfer gegen Arbeits- und Wegeunfälle ab.

- In der Regel ist der Bauherr selbst nicht automatisch abgesichert. Eine Zusatzversicherung ist jedoch möglich.

Weblink: Berufsgenossenschaft der Bauwirtschaft

Wohngebäudeversicherung / Elementarschadenversicherung

Personenkreis: Für Hauseigentümer.

Schutz gegen:

- Wohngebäudeversicherung

- Absicherung gegen Feuer-, Sturm und Leitungswasserschäden.

- Elementarschadenversicherung

- Schutz gegen Hochwasser, Lawinen, Erdrutsch etc.

Weitere wichtige Versicherungen

Auf jeden Fall sollten Sie bei Ihrer Immobilieninvestition folgende Versicherungen prüfen und Ihren persönlichen Versicherungsstatus ermitteln:

- Lebensversicherung: Finanzielle Absicherung der Hinterbliebenen bzw. Familie durch Risiko- und/oder Lebensversicherung.

- Private Haftpflicht: Sollte jeder sein ganze Leben lang besitzen. Schutz gegen Schadensersatzforderungen, bei Schäden die Sie schuldhaft verursachen.

- Erwerbs- und Berufsunfähigkeit: Wenn Sie wegen Ihres Gesundheitszustandes gar nicht oder nur noch eingeschränkt arbeiten können.

- Unfallversicherung: Sichert Sie finanziell ab, wenn Sie z.B. durch einen Unfall nicht mehr arbeiten können.

- Krankenversicherung: Unverzichtbar im vollen Versicherungsumfang.

Exkurs: Todesfallschutz

Die Absicherung des Todesfallrisikos ist ein absolutes Muss für den Bauherren oder Käufer einer Immobilie. Stirbt der Hauptverdiener, entstehen für den Partner oder die Familie in der Regel finanzielle Engpässe. Das kann dazu führen, dass die Hinterbliebenen die Darlehensraten nicht mehr bezahlen können und damit die Immobilie nicht mehr zu halten ist. Diese Situation zwingt die betroffenen Personen häufig zum Notverkauf oder führt direkt in die Zwangsversteigerung der Immobilie. Beide Situationen sind mit einem vernünftigen Versicherungsschutz zu vermeiden. Das Todesfallrisiko können Sie grundsätzlich mit folgenden Versicherungsarten abdecken:

Klassische kapitalbildende Lebensversicherung

Todesfallschutz und Bildung eines Sparkapitals. Beim Ablauf erfolgt die Auszahlung der Versicherungssumme plus Überschussanteile. Beim Tod kann die Versicherungsleistung zur Rückführung des Darlehens verwendet werden.

Risikolebensversicherung

Günstiger Todesfallschutz und der kapitalbildenden Lebensversicherung vorzuziehen. Zahlung bei Tod des Versicherten.

Restschuldversicherung

Am Markt gibt es grundsätzlich drei Varianten: Die Mindestabsicherung, Kombi-Absicherung und Komplett-Absicherung. Bei der Mindestabsicherung ist der Todesfall abgesichert und im Versicherungsfall wird der Rest-Kredit getilgt. Bei der Kombi-Absicherung besteht ein Versicherungsschutz gegen Unfall und Arbeitsunfähigkeit. Fällt die Lohnzahlung weg, wird die Rückzahlung durch die Versicherung übernommen. Bei der Komplett-Versicherung - die teuerste Variante - besteht eine Absicherung gegen die Risiken des alltäglichen Lebens.

Im Rahmen Ihres Finanzierungsvorhabens sollten Sie nicht nur den vorhandenen Versicherungsschutz klären, sondern sich noch weitere wichtige Fragen zur Absicherung stellen:

- Welche Darlehenshöhe soll mit einem Todesfallschutz abgesichert werden?

- Welche Belastung entsteht im Worst-Case-Fall für die Hinterbliebenen durch das bestehende Restdarlehen?

- Soll nur der Hauptverdiener versichert sein oder beide Ehepartner/Lebenspartner?

- Sollen Zusatzversicherungen (Berufsunfähigkeit, Unfall etc.) zur Hauptpolice erfolgen?

Sinnvoll ist es, erst das Finanzierungskonzept zu entwickeln und dann mit einem Versicherungs-Check die vorhandenen Risiken zu analysieren.

- Nicht jede Versicherung ist notwendig, aber viele sind wichtig.

- Prüfen Sie im Rahmen Ihres Finanzierungsvorhabens Ihren Versicherungsstatus.

- Existenzielle Risiken müssen versichert werden.

- Der benötigte Versicherungsschutz richtet sich nach der jeweiligen Lebenslage und individuellen Situation.

- Die Baufinanzierung ist eine gute Gelegenheit, um sich mit einem Versicherungs-Check einen Überblick über die vorhandenen Risiken und seinen persönlichen Versicherungsstatus zu verschaffen.

- Die Absicherung des Todesfallrisikos ist Pflicht.

- Wann wird ein Forward-Darlehen benötigt?

- Bonitätsprüfung: So prüft die Bank Ihre Kreditwürdigkeit

- Warum ist die frühzeitige Ermittlung des gesamten Eigenkapitals wichtig?

- Haus bauen: Mit welchen Kosten müssen Sie rechnen?

- Modernisieren und altersgerecht umbauen mit staatlichen Mitteln