Heute niedrige Zinsen und günstige Kredite sichern

Wie können Sie sich gegen steigende Zinsen absichern, wenn ein Kredit für den Immobilienkauf oder ein Bauvorhaben erst in einigen Jahren benötigt wird?

Erste Wahl für sichere Zukunftszinsen ist ein Bausparvertrag. Denn mit der richtigen Bausparstrategie sichern sich bereits jetzt niedrige Zinsen und günstige Kredite für die Zukunft. Bausparkassen bieten Baufinanzierungszinsen von meist knapp über 2 Prozent. Besonders lohnend sind Riester-Bausparverträge. Diese überzeugen mit niedrigen Zinsen und einer staatlichen Förderung.

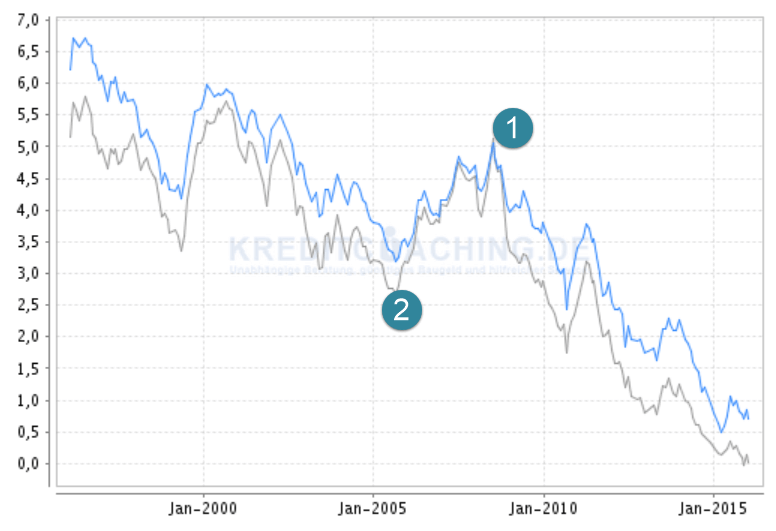

Bauzinsentwicklung in den zurückliegenden 20 Jahren

Die folgende Grafik zeigt die Zinsentwicklung in der Baufinanzierung über einen Zeitraum von 20 Jahren. Der Zinschart macht deutlich, dass sich die Zinsen in den vergangenen zwanzig Jahren noch nie auf einem so niedrigen Niveau wie heute bewegt haben. In der Zukunft könnten die Zinsen wieder steigen. Deshalb sind künftige Kreditnehmer gut beraten, wenn sie sich bereits jetzt dieses niedrige Zinsniveau für die später benötigte Finanzierung sichern.

Stand: 18.01.2016 - Quelle: ehyp.de

(1) Zinschart für 10 Jahre

(2) Zinschart für 5 Jahre

Die Zinsdarstellung basiert auf der DGZF-Pfandbriefkurve - den Pfandbriefrenditen der DekaBank und der Landesbanken. Da diese Pfandbriefe den Banken für die Refinanzierung von Immobiliendarlehen dienen, sind sie ein guter Indikator für die Zinsentwicklung am Finanzierungsmarkt. Die jeweiligen Darlehenszinsen für eine Zinsbindung von 5 oder 10 Jahre liegen versetzt etwas über den jeweiligen Chartkurven.

Niedrige Zinsen mit Bausparen sichern

Bausparverträge bleiben bei einer Zinssicherungsstrategie erste Wahl. Denn mit dem Abschluss eines Bausparvertrages können Sie sich die aktuell niedrigen Zinsen für ein später benötigtes Darlehen sichern, selbst wenn die Finanzierungszinsen bis dahin massiv steigen. Denn mit Abschluss des Bausparvertrages erwerben Sie das Recht auf ein künftiges Bauspardarlehen. Je nach Bausparkasse liegen die Darlehenszinsen für diese Bauspardarlehen bei knapp über 2 Prozent. Das schöne dabei: Dieser Zinssatz wird heute schon vertraglich zugesichert - auch wenn der Kredit erst in 10 Jahren oder später abgerufen wird.

Riester-Bausparer lohnen sich doppelt

Mit einem Riester-Bausparvertrag können sich Förderberechtigte nicht nur günstige Darlehenszinsen sichern, sondern auch die staatlichen Prämie und Riester-Zulagen kassieren. Förderberechtigt sind fast alle Arbeitnehmer, rentenversicherungspflichtige Selbständige, Beamte und Ehepartner von Riester-Berechtigten. Die jährliche Grundzulage beträgt 154 Euro. Zusätzlich gibt es für Kinder, je nach Geburtsjahr, 185 Euro bzw. 300 Euro an Zulage.

Rückerstattung der Bausparabschlussgebühr

Erfolgt ein Vertragsabschluss über mich, kann ich die Abschlussgebühr bei einem Bausparvertrag leider auch nicht unterdrücken. Jedoch erhalte ich ungefähr 2 Monate nach Vertragsabschluss von der Bausparkasse die Abschlussgebühr als Provision ausbezahlt. Da ich als Honorarberater tätig bin, zahle ich erhaltene Provisionen an meine Kunden aus bzw. verrechne die Zahlung mit meinem Honoraranspruch. Im Ergebnis erhalten meine Kunden die Abschlussgebühr letztendlich von mir erstattet.

- Beleihungswert - Was ist das eigentlich?

- Gibt es ein Darlehen ohne Tilgung?

- Was ist ein Finanzierungsplan?

- Bauzinsen aktuell: So bekommen Sie die besten Bauzinsen!

- Soll ich bei der Finanzierung ein Verwandtendarlehen einsetzen?