Gegen steigende Zinsen absichern

Das Problem: Sie benötigen in einigen Jahren ein Darlehen oder Sie haben ein bestehendes Darlehen bei dem in einigen Jahren die Zinsfestschreibung abläuft. Sie haben Angst vor steigenden Zinsen und möchten sich das aktuell günstige Zinsniveau sichern.

Um sich gegen steigende Zinsen abzusichern, gibt es grundsätzlich 4 Möglichkeiten:

- Bausparen

Der Bausparvertrag garantiert Planungssicherheit, da der Zinssatz für das nach erfolgter Zuteilung in Aussicht gestellte Bauspardarlehen bereits beim Abschluss festgelegt wird. - Sondertilgung

Jede Sondertilgung reduziert die Restschuld und schützt somit vor einem Zinsänderungsrisiko. - Umschuldung

Eine lohnende Sache, wenn es ohne Zahlung einer Bankentschädigung möglich ist. - Forward-Darlehen

In der aktuellen Zins- und Marktsituation eine sinnvolle Möglichkeit.

Bausparvertrag

Wenn Sie erst in einigen Jahren eine Immobilie kaufen möchten oder eine Modernisierung bzw. einen Umbau planen, dann können Sie sich grundsätzlich mit einem Bausparvertrag günstige Finanzierungszinsen sichern.

Häufig wird diese Art der Zinssicherung auch bei laufenden Finanzierungen empfohlen. Der Bausparvertrag wird zusätzlich zum bestehenden Darlehen abgeschlossen und innerhalb der Zinsbindung angespart. In den meisten Fällen lohnt sich diese Variante nicht und es ist sinnvoller, die Bauspareinzahlungen als Sondertilgungen für die eigenen Darlehen zu verwenden.

Zinsänderungsrisiko durch Sondertilgungen reduzieren

Eine bessere und klügere Geldanlage als die Tilgung der eigenen Schulden gibt es in der Regel nicht. Deshalb sollten Sie freie Geldbeträge nicht anlegen, sondern als Sondertilgung verwenden. Damit entschulden Sie sich schneller und die Restschuld zum Ablauf der Sollzinsbindung wird niedriger ausfallen.

Eine geringere Restschuld bedeutet auch ein geringeres Zinsänderungsrisiko und somit Schutz vor höheren Zinsen.

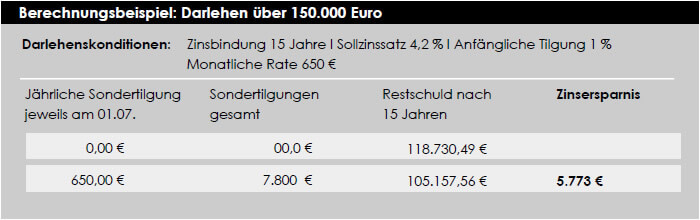

Wie stark sich die Sondertilgungen auf die Restschuld auswirken, sehen Sie anhand der nachfolgenden Berechnung:

Umschuldung von bestehende Darlehen

Es klingt verlockend: Das bestehende Darlehen mit hohen Zinsen noch während der Zinsbindung durch einen günstigeren Kredit umschulden. Aber das geht erstens in den meisten Fällen nur mit Zustimmung der Bank und ist zweitens häufig eine sehr teure Lösung. Denn die Banken lassen sich ihre Zustimmung zur Umschuldung durch eine so genannte Vorfälligkeitsentschädigung teuer bezahlen.

Es gibt aber auch Darlehen, die Sie vorzeitig zurück bezahlen oder durch ein Sonderkündigungsrecht beenden können. In diesen Fällen erfolgt die Rückzahlung tatsächlich kostenfrei und ohne Berechnung einer Vorfälligkeitsgebühr. Viele Verbraucher kennen diese Möglichkeiten nicht und verschenken bei ihren Finanzierungen bares Geld.

Forward-Darlehen

Mit einem so genannten Forward-Darlehen (forward = englisch "vorwärts") lassen sich schon heute die Konditionen für den künftigen Anschlusskredit fest vereinbaren. Das geht bis zu 5 Jahren im Voraus. Für diese Zinssicherheit wird von den Banken ein Zinsaufschlag auf die aktuellen Marktkonditionen berechnet. Das rechnet sich trotzdem, wenn der Abschluss mit niedrigen Zinsen erfolgt und bis zum Ablauf der Zinsbindung die Zinsen steigen.

Es gibt mehrere Möglichkeiten sich vor steigenden Zinsen zu schützen. Welche Lösung in Ihrem Fall sinnvoll ist und sich für Sie wirklich lohnt, würden wir gerne für Sie prüfen.

- Vermietung an Angehörige: Steuertipps & Wissenswertes

- Wann liegt ein Verbraucherdarlehen nach der Wohnimmobilien-Kreditrichtlinie vor?

- Die 10 häufigsten Fehler bei der Anschlussfinanzierung

- Beleihungswert - Was ist das eigentlich?

- Eigenleistung beim Hausbau: Wie viel wird bei der Finanzierung akzeptiert?