Anschlussfinanzierung und Forward-Darlehen verständlich erklärt

Bei vielen Verbrauchern läuft die Verlängerung eines Immobilienkredits in der Regel so ab: Sie haben vor Jahren eine Immobilienfinanzierung mit einer festen Zinsbindung abgeschlossen. Die Raten wurden pünktlich vom Konto bezahlt. Drei Monate vor Ende der Zinsbindung wird die finanzierende Bank aktiv und versendet an den Kunden ein Angebot für eine Anschlussfinanzierung. Der Kunde unterschreibt und die Finanzierung wird mit dem neuen Zinssatz für weitere Jahre festgeschrieben.

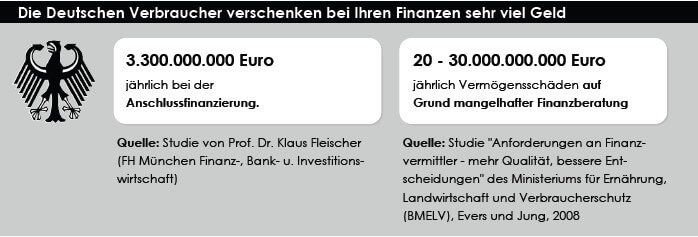

Einfach, bequem - aber leider meist eine sehr teure Angelegenheit. Denn die Banken nutzen die Treue und Bequemlichkeit ihrer Kunden aus und unterbreiten standardmäßig ein Angebot mit überteuerten Konditionen.

In einer Studie von Prof. Dr. Klaus Fleischer (FH München Finanz-, Bank- u. Investitionswirtschaft) wurden in 2007 über 1.000 Verbraucher (Teilnehmer: 748) mit Immobilienfinanzierungen zum Thema Anschlussfinanzierung befragt. Die Studie kommt zu dem Ergebnis, dass private Konsumenten in Deutschland rund 3,3 Mrd. € bei der Anschlussfinanzierung verschenken.

Damit Sie kein Geld verschenken, möchten wir Ihnen anhand von 11 Fragen zeigen, wie ein Forward-Darlehen funktioniert und auf was Sie dabei achten müssen.

- Gegen steigende Zinsen absichern

- Mit welchen laufenden Betriebskosten muss ich bei einer Immobilie rechnen?

- Soll ich bei der Finanzierung ein Verwandtendarlehen einsetzen?

- Wie viel Provisionen kassiert die Bank?

- Wohneigentum finden und richtig planen