Bonitätsprüfung: So prüft die Bank Ihre Kreditwürdigkeit

Ihre Bonität bestimmt, ob Sie einen Kredit und gute Zinsen bekommen. Deshalb sollten Sie bei einer Kreditanfrage für ein Immobiliendarlehen diese wichtigen Punkte beachten. In diesem Artikel erfahren Sie, wie Banken die Bonität prüfen und was Sie dabei beachten sollten.

Bonitätsprüfung bei einer Immobilienfinanzierung

Bei jeder Kreditvergabe und ganz besonders bei Immobilienkrediten, prüft der Berater und die Bank Ihre persönliche Bonität. Die Bank will nämlich sicher gehen, dass Sie die Fähigkeit und den Willen haben, die Verpflichtungen aus dem Kreditvertrag zu erfüllen - also, ob Sie später pünktlich die Kreditrate bezahlen können. Bei einer guten Bonität bekommen Sie den Kredit und je besser Ihre Bonität bewertet wird, umso günstiger können die Zinsen ausfallen.

So prüft die Bank ihre Bonität: Kreditfähigkeit & Kreditwürdigkeit

Wenn Sie bei einer Bank einen Kredit beantragen, dann bietet man Ihnen hoffentlich im Gespräch einen Kaffee an. Was die Bank aber sicher machen wird - sie will im Vorfeld Ihre Kreditwürdigkeit ausloten. Ja, Sie haben richtig gehört - die Bank will wissen, ob Sie würdig sind, einen Kredit zu bekommen. Deshalb wird der künftige Schuldner der Bank, also Sie als Kreditantragsteller, anhand von verschiedenen Unterlagen und Merkmalen durchleuchtet.

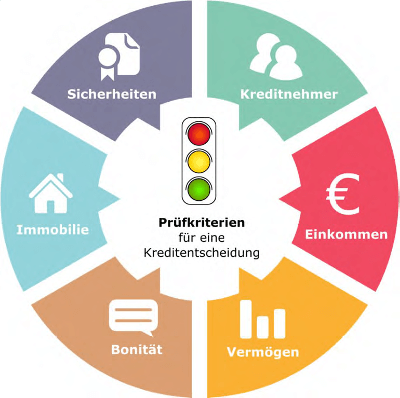

Es wird Ihre Kreditfähigkeit und die Kreditwürdigkeit in materieller und persönlicher Hinsicht grundlegend betrachtet. Um diese Aufgabe durchführen zu können, verlangen Banken von Ihnen eine Selbstauskunft und diverse Unterlagen. Diese Grafik zeigt, auf welche Prüfkriterien die Banken dabei achten.

Deshalb empfehle ich meinen Mandanten immer, einen Lebenslauf mit allen fachlichen Qualifikationen und der aktuellen beruflichen Situation etc. zu erstellen. Diesen lege ich den Banken bei der Finanzierungsausschreibung vor und weise auf die Highlights hin. Wichtig ist auch die Schufa - also, ihre Kredithistorie, ob Sie Kredite oder sonstige Verpflichtungen zuverlässig erfüllt haben. Deshalb werfen Sie vor einer Kreditanfrage einen Blick in Ihre Schufaeinträge - es ist leider schon vorgekommen, dass fehlerhafte Einträge vorlagen und ein schlechtes Bild auf den Kreditnehmer geworfen hat.

Kunden mit einer guten Bonität und einem gutem Rating können sich Kredite zu besseren Konditionen und Zinsen verschaffen. Bei einer hervorragenden Bonität besteht bei den Banken ein geringes Kreditausfallrisiko. Dieser Sachverhalt fließt in die Zinskalkulation ein. Es lohnt sich also, die entscheidungsrelevanten Unterlagen gut aufzubereiten und Ihre Persönlichkeit und Kreditwürdigkeit ins richtige Licht zu rücken.

- Immobilienkredite günstig wie nie – soll ich jetzt eine Anschlussfinanzierung machen?

- Heute niedrige Zinsen und günstige Kredite sichern

- Wie funktioniert ein Wohn-Riester-Darlehen (Wohn-Riester)?

- Beratungs-, Abwicklungs- und Kaufprozess einer Immobilienfinanzierung

- Soll ich bei der Finanzierung ein Verwandtendarlehen einsetzen?