Verbraucherberatung: Kostenlos maximale Darlehenssumme berechnen

Wie teuer darf die Immobilie sein? Wie viel Geld haben Sie für den Hausbau zur Verfügung? Der Budgetrechner zeigt, welches Finanzierungsvolumen bzw. welchen Kaufpreis Sie sich maximal leisten können. Dabei wird "das Pferd von hinten aufgezäumt". Ausgehend von Ihren frei und nachhaltig verfügbarem Geld pro Monat, wird auf die maximal möglich Darlehenssumme und den Kaufpreis bzw. die Herstellungskosten der Immobilie hochgerechnet.

Für wie viel Haus oder Wohnung reicht das Geld?

Budgetrechner: So berechnen Sie die maximale Darlehenssumme am Beispiel für den Kauf einer bestehenden Immobilie.

Wie viel Immobilie kann ich mir leisten?

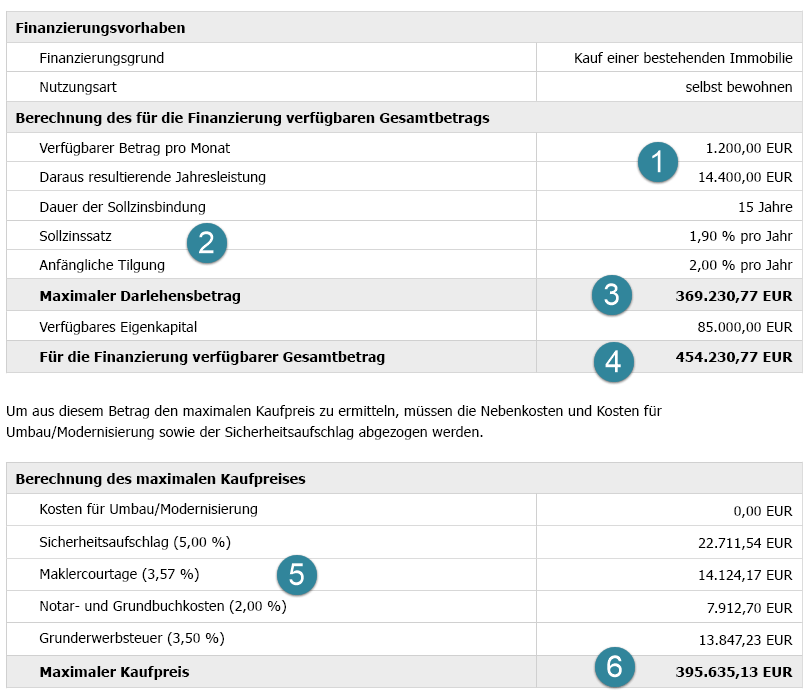

Anmerkungen zur Berechnung:

- Hinweis zur Nr. 1: In diesem Beispiel haben die Käufer nachhaltig pro Monat einen Betrag von 1.200 Euro für die Kreditrate zur Verfügung. Dieser Wert ist sicher, da die Kaufinteressenten seit 10 Jahren pro Monat 800 Euro Kaltmiete für die Mietwohnung bezahlen und jeden Monat 400 Euro sparen. Aus den 1.200 Euro pro Monat resultiert die Jahresleistung von 14.400 Euro.

- Hinweis zur Nr. 2: Die Kaufinteressenten wollen eine Finanzierung mit einer Zinsbindung von 15 Jahren. Der Zins beträgt für diesen Finanzierungsbaustein aktuell 1,90 % Sollzinsen. Eine anfängliche Tilgung von 2 % wird angesetzt.

Wichtiger Hinweis: Ich kann meinen Mandanten über eine Datenbank (über 400 Banken im Zinsvergleich) realistische Zinsindikationen abfragen. Die Zinsberechnungsprogramme im Internet sind nicht genau und dienen in der Regel nur zur Gewinnung von Neukundenadressen. Deshalb empfehle ich, nicht auf diese Zinssätze zu sezten, sondern eine realistsiche Zinsindikation zu ermitteln. Eine realistische Ermittlung des möglichen Zinssatzes ist nur möglich, wenn noch weitere Parameter (Einkommen, Bonität, Absicherung, Vermögen etc.) bei der Finanzierung berücksichtigt werden. Gerne erstelle ich Ihnen mit einem Zins-Check eine kostenlose Zinsabfrage.

- Hinweis zur Nr. 3: Aus den Finanzierungsparametern ergibt sich bei diesem Beispiel eine maximales Darlehen von 369.230,77 Euro.

Formel für die Berechnung der Darlehenssumme :

Darlehenssumme = Belastungsgrenze x 12 x 100 / (Sollzinssatz + Tilgungssatz)

oder in Zahlen: 369.230,77 = 1.200 x 12 x 100 / 3,90

Ergebnis: Bei einer Kredithöhe von 369.230,77 Euro wird eine monatliche Rate von 1.200,00 Euro anfallen, wenn der Sollzins des Darlehens 1,90 % beträgt und der Kredit mit einer anfänglichen Tilgung von 2 % pro Jahr zurück bezahlt wird. - Hinweis zur Nr. 4: Wird zur maximalen Darlehenssumme das Eigenkapital hinzuaddiert, ergibt sich daraus der Gesamtbetrag der für das Vorhaben zur Verfügung steht. In diesem Beispiel stehen den Immobilieninteressenten für den Immobilienkauf 454.230,77 Euro zur Verfügung. Da beim Immobilienkauf Nebenkosten (Makler, Notar, Grundbuch, Grunderwerbsteuer etc.) anfallen, muss im nächsten Schritt der maximale Kaufpreis ermittelt werden.

- Hinweis zur Nr. 5: Bevor der maximale Kaufpreis oder die maximalen Herstellungskosten einer Immobilie berechnet werden können, sind die Nebenkosten zu ermitteln.

- Hinweis zur Nr. 6: Der maximale Kaufpreis bzw. die maximalen Herstellungskosten einer Immobilie werden ermittelt, indem die Nebenkosten von dem verfügbaren Gesamtbetrag abgezogen werden. Die Immobilieninteressenten können somit eine Immobilie mit knapp 400.000 Euro kaufen und finanzieren.

Fazit:

Wer den Kauf einer Immobilie oder einen Hausbau plant, sollte sich bereits im Vorfeld Gedanken zur maximalen Darlehenssumme und seinem finanziellen Budget machen. Ich empfehle deshalb, in einer Vorausberatung die wichtigsten Parameter zu klären. Dazu zählen:

Wer den Kauf einer Immobilie oder einen Hausbau plant, sollte sich bereits im Vorfeld Gedanken zur maximalen Darlehenssumme und seinem finanziellen Budget machen. Ich empfehle deshalb, in einer Vorausberatung die wichtigsten Parameter zu klären. Dazu zählen:

- Monatliches Budget für eine Immobilienfinanzierung

- Zinsbindung des Wunschdarlehens

- Realistische Zinskonditionen für das Darlehen

- Maximale Darlehenssumme

- Höhe der anfallende Nebenkosten

- Maximaler Kaufpreis der Immobilie / maximale Bau-/Herstellungskosten der Immobilie

Mehr zum Thema Baufinanzierung:

- Gibt es von der KfW Sonderdarlehen für Hochwasserschäden?

- Ist eine Umschuldung mit Bankwechsel teuer oder kompliziert?

- Wann liegt ein gewerblicher Grundstückshandel vor?

- Günstig und einfach finanzieren

- Haus bauen: Mit welchen Kosten müssen Sie rechnen?