Unter diesen Bedingungen sind Kündigungen von Bausparverträgen möglich?

Die Kündigung von hochverzinsten Bauspar-Altverträgen ist möglicht, wenn folgende Bedingungen erfüllt sind. Das BHG-Urteil ermöglich den Bausparkassen ein Sonderkündigungsrecht.

Warum wollen die Bausparkassen Altverträge kündigen?

In den 80er- oder 90er-Jahre hatten wir in Deutschland hohe Zinsen und es wurden von den Bausparkassen Verträge mit attraktiven Sparzinsen angeboten. Bausparer die im Besitz von solchen Verträgen sind, möchten in der aktuellen Niedrigzinsphase natürlich diese Verträge behalten und auch in Zukunft drei oder vier Prozent Zinsen auf das Guthaben kassieren. Die Bausparkassen haben entgegen gerichtete Interessen: Sie wollen diese Verträge so schnell wie möglich loswerden und nach Möglichkeit kündigen. Dabei berufen Sie sich auf folgende Gründe:

- Sinn eines Bausparvertrages

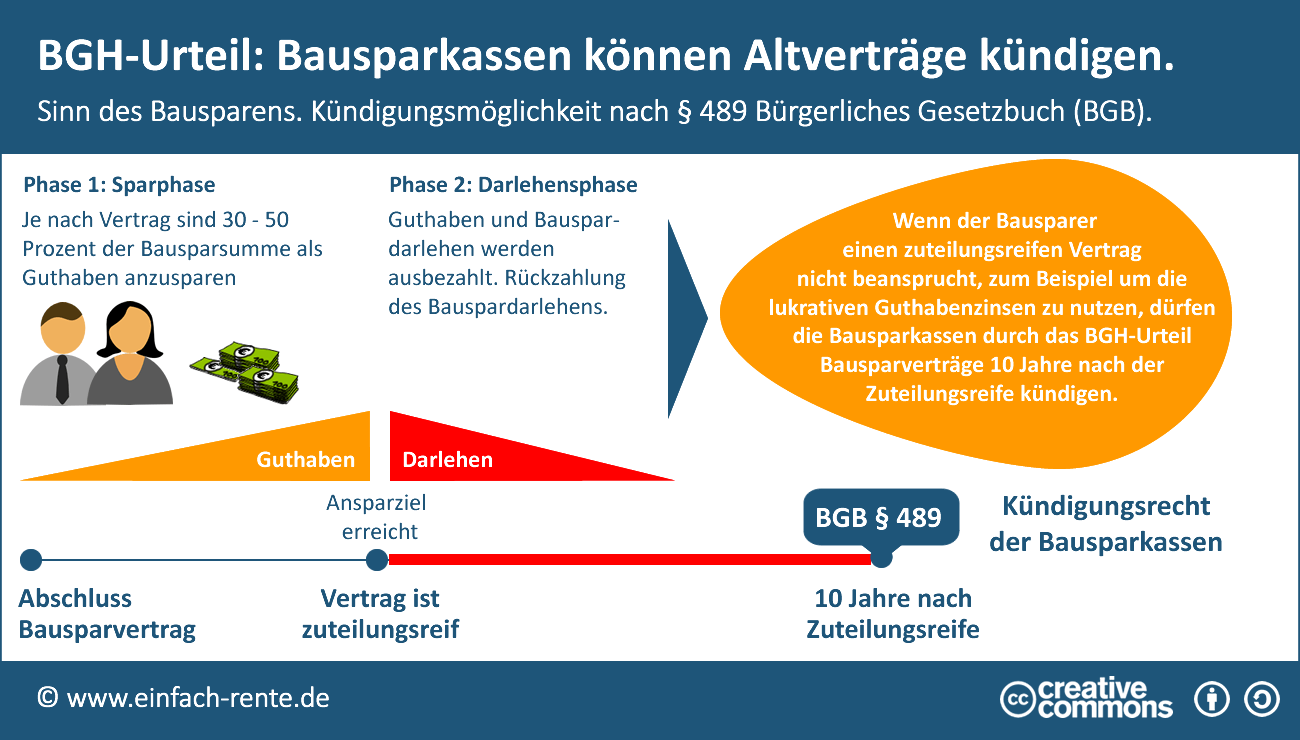

Ein Bausparvertrag dient vorrangig zur Finanzierung einer Immobilie und soll dem Bausparer beim Kauf oder Hausbau bzw. Renovierung oder Modernisierung ein Darlehen zur Verfügung stellen. Doch bevor eine Darlehensauszahlung erfolgt, muss der Vertragsinhaber Geld in den Vertrag einzahlen und bis zur Zuteilung warten. Ein Bausparvertrag läuft in zwei Phasen ab. - Phase 1: Die Ansparphase

Am Anfang zahlt der Bausparer Geld in den Vertrag ein. Er muss eine vertraglich vereinbarte Ansparhöhe, je nach Vertragsart 30, 40 oder 50-Prozent der Bausparsumme, erreichen. Das Guthaben wird mit einem fest vereinbarten Zinssatz verzinst. Ist das Zielguthaben erreicht und eine gewisse Zeit verstrichen, wird der Vertrag zuteilungsreif. - Phase 2: Darlehensphase

Wenn der Vertrag zuteilungsreif ist, kann der Bausparer das Guthaben anfordern und die Differenz zur Bausparsumme als Bauspardarlehen beantragen. Für das Darlehen zahlt der Bausparer Zinsen an die Bausparkasse. - Das Problem:

Bei den Altverträgen mit hohen Guthabenzinsen sind die Darlehenszinsen sehr hoch. Es gibt somit für einen Vertragsinhaber keinen Grund, diese Darlehen abzurufen. Eine Annahme der Zuteilung würde auch bedeuten, dass der Vertrag aufgelöst wird und das Guthaben zur Auszahlung kommt. Damit würden auch die lukrativen Guthabenzinsen wegfallen. Viele Bausparer nehmen deshalb die Zuteilung nicht an und kassieren für das Guthaben auch in einer Niedrigzinsphase hohe Zinsen. Diese Handhabung führt zu Verlusten bei der Bausparkasse.

Die Infografik „BGH-Urteil: Bausparkassen können Altverträge kündigen.“ zeigt nochmals die Phasen eines Bausparvertrages auf. Das BGH-Urteil gibt jetzt den Bausparkassen die Möglichkeit zur Vertrags-Kündigung. Voraussetzung: Es müssen seit der Zuteilungsreife 10 Jahre vergangen sein.

Warum hat der Bundesgerichtshof so entschieden?

Der Bundesgerichtshof hat bei der Urteilsfindung auf den § 489 BGB verwiesen. Schuldner können nach diesen Paragrafen Kredite nach 10 Jahren kündigen. In der Ansparphase zahlen die Vertragsinhaber Geld in den Bausparvertrag ein – sie geben faktisch der Bausparkasse einen Kredit. Diese Sichtweise hat den Bundesgerichtshof bewogen, auch den Bausparkassen dieses Sonderkündigungsrecht einzuräumen.

Die Bausparkassen können ab sofort Altverträge unter der Voraussetzung kündigen, dass diese Verträge bereits seit 10 Jahren zuteilungsreif sind. Bausparverträge können bei einer Finanzierung wichtige Finanzierungsbausteine sein. Sie passen zwar nicht immer, können aber gerade für Anschlussfinanzierungen oder bei Wohn-Riester sehr nützlich sein. Wer einen Bausparvertrag ohne Abschlussgebühr erhalten möchte, sollt diesen Artikel lesen.

- Stiftung Warentest: 30.000 Euro bei Immobilienkrediten sparen

- Finanzierungsfehler: Ungenaue Bedarfsklärung und falsche Finanzierungsplanung

- In welchen Raten erfolgt die Kaufpreiszahlung nach der Makler- und Bauträgerverordnung?

- Gibt es ein Darlehen ohne Tilgung?

- Bebauungsplan einfach erklärt (mit Beispiel)