Finanzierungsbausteine optimieren

In bestimmten Fällen können Sie mit einer intelligenten Finanzierungsstrategie weitere Vorteile für Ihr Finanzierungskonzept erzielen. Einige davon möchten wir Ihnen hier kurz vorstellen.

Welche Optimierungsmöglichkeiten sind zu prüfen?

- Kann Ihnen eine bestimmte Finanzierungsstrategie Vorteile verschaffen?

- Was müssen Sie bei dieser Finanzierungsstrategie beachten?

Optimierungsstrategie "Eigene Immobilie"

Wenn Sie die Immobilie selbst nutzen, können Sie grundsätzlich die Kosten (Zinsen, Finanzierungskosten etc.) nicht von der Steuer absetzen. Aufgrund dieses Sachverhaltes sollten Sie bei allen Überlegungen folgende Grundregel beachten: So schnell wie möglich die Finanzierung zurückzuführen und so wenig Kredit wie nötig aufzunehmen.

Das bedeutet für Sie, möglichst viel Eigenkapital einzusetzen und das Darlehen so schnell wie möglich zu tilgen. Bei diesen Überlegungen ist zu prüfen, ob das Eigenkapital verfügbar ist und ob Sie sich eine hohe Rückzahlung nachhaltig leisten können.

Es gibt aber auch Sachverhalte, die eine Ausnahme rechtfertigen.

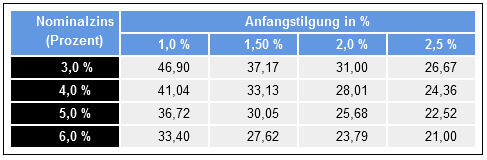

Optimierungsstrategie "Schnelle Entschuldung"

Grundsätzlich sollten Sie bei der eigenen Immobilie die Schulden so schnell wie möglich tilgen. Die Laufzeit von Annuitätendarlehen ist abhängig von der Höhe des Zinses und der Regeltilgung.

Wir empfehlen gerade in der Niedrigzinsphase einen höhere Anfangstilgung. Zusätzlich versuchen wir für unsere Kunden Sondertilgungsmöglichkeiten zu vereinbaren und empfehlen diese auch zu nutzen.

Optimierungsstrategie "Vermietung einer Immobilie"

Die Vermietung einer Immobilie kann dazu führen, dass der steuerliche Abzug der Schuldzinsen zu hohen Steuerersparnissen führt. Deshalb kann es sinnvoll sein, dass Sie ein hohes Darlehen aufnehmen und nur so viel Eigenkapital wie nötig einsetzen. Natürlich ist darauf zu achten, dass sich die Darlehens- bzw. Zinskosten aus den Mieteinnahmen finanzieren lassen.

Eine abschließende Empfehlung kann nur nach Rücksprache mit dem Steuerberater erfolgen.

Exkurs: Einkünfte aus Vermietung und Verpachtung

Die Einkünfte aus Vermietung und Verpachtung werden als Überschuss der Einnahmen über die Werbungskosten ermittelt. Deshalb auch die Bezeichnung "Überschusseinkünfte".

Zu den Einnahmen zählt die Miete (Kaltmiete + Umlagen). Als Werbungskosten können die Abschreibungen (Wohngebäude: nur noch die lineare AfA mit 2 % bzw. 2,5 %), der Finanzierungsaufwand, die Erhaltungsaufwand und sonstige Kosten angesetzt werden.

Fehlt die Einkunftserzielungsabsicht (= Liebhaberei) werden die Verluste nicht anerkannt.

Optimierungsstrategie "Darlehenslaufzeit"

Welche Finanzierungsbausteine mit welcher Darlehenslaufzeit? Für welche Zinsbindung sollten Sie sich entscheiden? Grundsätzlich sollten Sie sich in Niedrigzinsphasen das Zinsniveau langfristig sichern und in einer Hochzinsphase lieber kürzere Laufzeiten wählen.

Um einen sinnvollen Vergleich der kurzen und langen Zinsbindungsvariante durchführen zu können, müssen die Ergebnisse auf Basis einer gleichen Laufzeit verglichen werden. Aus diesem Grund wird unterstellt, dass die kürzere Zinsbindung nach deren Ablauf mit Hilfe eines Anschlussdarlehens bis zum Ende der längeren Zinsbindung verlängert wird.

Das folgende Beispiel zeigt den Ansatz für Optimierungsmöglichkeiten:

Nachdem der Zinssatz für das Anschlussdarlehen heute jedoch noch nicht bekannt ist, wird der so genannte Break-Even-Zinssatz zu Hilfe gezogen. Er gibt an, bis zu welchem Zinsniveau der Zinssatz für das Anschlussdarlehen steigen darf, um den Vorteil der kürzeren Zinslaufzeit über den gesamten Betrachtungszeitraum zu wahren. Im obigen Beispiel würde sich die "Kurze Zinsbindung" wirtschaftlich lohnen, wenn nach 10 Jahren eine Anschlussfinanzierung der Restschuld über 5 Jahre unter 4,85 % erfolgen könnte.

Konkret bedeutet das: Solange bei Ablauf der kurzen Zinsbindung ein Zinssatz für die Restlaufzeit vereinbart werden kann, der niedriger ist als der angegebene Break-Even-Zinssatz, ist die kurze Zinsbindung für Sie über den Betrachtungszeitraum die günstigere Variante. Welche Zinsbindung Sie wählen, hängt also von Ihrem Sicherheitsbedürfnis ab und davon, auf welchem Niveau Sie die Zinsen zum Zeitpunkt der Anschlussfinanzierung erwarten.

- Mit entsprechenden Optimierungsstrategien können Sie hohe Kosten sparen.

- Prüfen Sie bei Ihrem Finanzierungsvorhaben Optimierungsmöglichkeiten.

- Bei eigengenutzten Immobilien sollten Sie grundsätzlich so viel Eigenkapital wie möglich einsetzen und auf eine schnelle Tilgung achten.

- Bei vermieteten Immobilien kann eine hohe Darlehenssumme steuerliche Vorteile bieten und sinnvoll sein.

- Durch Anpassung der Regeltilgung an die finanziellen Möglichkeiten der Darlehensnehmer und durch die Gestaltung von Sondertilgungsmöglichkeiten sind hohe Optimierungserfolge und Kosteneinsparungen möglich.

- KfW-Kredite 2018: Wichtige Änderungen bei den Immobilienkrediten!

- Checkliste zur Finanzierung: Schwachstellen sicher finden

- Beleihungswert - Was ist das eigentlich?

- Grunderwerbsteuer einfach erklärt (inkl. Spartipps)

- Wie hoch zählt die Eigenleistung bei der Baufinanzierung?