Risiken bei einer Baufinanzierung

Können Sie sich die Finanzierung noch leisten, wenn Sie Erwerbs- oder Berufsunfähig werden? Wie sieht es mit Ihrem Todesfallrisiko aus? Wurde an das Zinsänderungsrisiko gedacht? Auf welche allgemeinen Risiken sollten Sie bei der Finanzierung achten?

Im Leben kann einiges passieren, was Menschen in finanzielle Schwierigkeiten und sogar in Existenznöte bringen kann. Paradox ist, dass viele Verbraucher häufig große Lebensrisiken (Tod, Krankheit bzw. Berufsunfähigkeit) übersehen oder ignorieren und statistisch eher seltene bzw. von den finanziellen Folgen her kleinere Risiken überdurchschnittlich bewerten und bei Ihren Planungen berücksichtigen.

Risiken die beim Immobilienerwerb von Bedeutung sind:

- Vermögensrisiken

- Personenrisiken

- Konzeptrisiken

- Lebensrisiken

- Finanzierungsrisiken

In diesem Absatz werden die allgemeinen Lebensrisiken und der grundsätzliche Ablauf beim Risikomanagement dargestellt. Die Finanzierungsrisiken und die Versicherungsrisiken beim Immobilienerwerb werden in einem späteren Abschnitt behandelt.

Was erwartet Sie in diesem Abschnitt?

- Sie erhalten allgemeine Informationen über Lebensrisiken.

- Sie erkennen wie ein vernünftiges Risikomanagement aussieht.

- Sie erfahren, welche Risiken Sie auf jeden Fall absichern und prüfen sollten.

Doch wie soll man sich vernünftig gegen Lebensrisiken absichern?

Am Beginn eines sinnvollen Risikomanagement stehen die Bestandsaufnahme der vorhandenen Versicherungen und eine Risikoselbsteinschätzung. Mit der Checkliste Risikomanagement können Sie sich ihre Risiken bewusst machen und eine Bestandsaufnahme vornehmen.

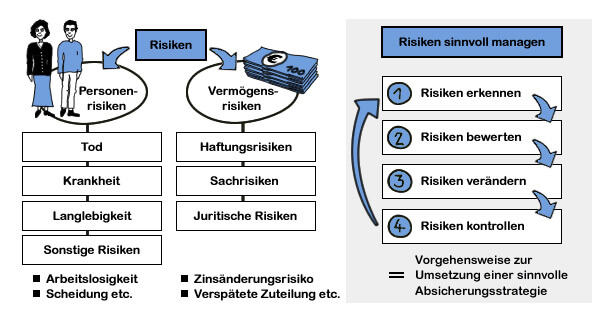

Die Risiken in privaten Haushalten lassen sich in Personenrisiken und Vermögensrisiken einteilen. Im Rahmen einer Finanzierung stehen die Personenrisiken eindeutig im Vordergrund. Dennoch gibt es einige Vermögensrisiken die Sie auch als Immobilienbesitzer beachten sollten.

Machen Sie einen Versicherungs-Check. Lassen Sie sich dabei von einem neutralen Profi (Finanzplaner, Versicherungsberater oder über Kreditcoaching) unabhängig beraten. Als Ergebnis werden Sei besser versichert sein und weniger Beiträge zahlen. Diese Einsparung können Sie als Sondertilgung für Ihre Darlehen verwenden und dabei doppelt sparen.

- Risiken erkennen

Welchen potentiellen Risiken sind Sie ausgesetzt und welche Risiken entstehen durch den Immobilienerwerb? Eine besondere Bedeutung haben dabei die Personenrisiken, nämlich das Todesfallrisiko und das Erwerbs-/Berufsunfähigkeitsrisiko. Es gibt aber auch Risiken (Zinsänderungsrisiko, geringe Ablaufleistungen von Lebensversicherungen, verspätete Zuteilung von Bausparverträgen, Mietausfall etc.) die unmittelbar mit der Finanzierung in Zusammenhang stehen und im Rahmen einer Baufinanzierungsberatung zu beachten sind. - Risiken bewerten

Hier wird die Frage "Welche Bedeutung und Auswirkung das einzelne Risiko für Sie oder Ihre Finanzierungsvorhaben hat und wie dieses zu bewerten ist?" beantwortet. Dabei werden die Risiken nach Gefährdungsgrad (Wahrscheinlichkeit) und Gefährdungspotenzial (Schadensausmaß) unterschieden. Was passiert zum Beispiel, wenn ein Einkommen wegfällt oder eine Person stirbt? Können die Raten für den Kredit bei einer Berufsunfähigkeit noch bezahlt werden? Ist die Finanzierung gefährdet und muss im schlimmsten Fall die Immobilie verkauft werden? Wie hoch ist das Risiko? Oder was ist, wenn zum Ablauf der Zinsbindung der Zins bei 8 % liegt? Welche Restschuld besteht dann noch? Können Sie bei einem Zinsanstieg für das Restdarlehen die Darlehensraten noch bezahlen?

Bei einer guten Baufinanzierungsberatung sollte der Berater einen "Risiko- und Sicherheits-Check" mit dem Kunden durchführen und dem Kreditnehmer die wichtigen und bedeutenden Risiken mit Lösungsoptionen aufzeigen. Häufige Äußerung unserer Kunden bei einem Risiko- und Sicherheits-Check: "Da wären wir allein nie drauf gekommen." oder "Das war mir gar nicht so bewusst". Diese Kommentare zeigen uns, dass viele Verbraucher ohne fachkundige und objektive Beratung oft Risiken eingehen ohne das daraus resultierende Schadenausmaß zu kennen. - Risiken verändern

Hier wird die Frage gestellt, wie sich die erkannten und bewerteten Risiken verändern lassen. Welche Konzepte zur Schadensbegrenzung gibt es und welche Maßnahmen können die Risiken verhindern oder reduzieren. - Risken kontrollieren

Die persönliche und finanzielle Situation kann sich ändern und damit auch die private Vorsorge und die privaten Risiken. Wir empfehlen bei Änderungen der persönlichen Lebensumstände das entwickelte Konzept zu kontrollieren und gegebenenfalls anzupassen.

Damit der Traum vom Eigenheim nicht zum Alptraum wird, sollten Sie auf jeden Fall einen Risiko- und Sicherheits-Check durchführen und in einer Worst-Case-Betrachtung die Tragfähigkeit der Finanzierung unter schwierigen und veränderten Bedingungen prüfen. Hierzu benötigen Sie einen Kreditcoach mit einer speziellen Finanzberatungssoftware eine aussagekräftige Risikoanalyse. Vereinbaren Sie jetzt ein Beratungsgespräch.

- Bestimmte Lebensrisiken können Menschen in finanzielle Schwierigkeiten und sogar in Existenznöte bringen.

- Die Risiken in privaten Haushalten lassen sich in Personenrisiken und Vermögensrisiken einteilen. Im Rahmen einer Finanzierung stehen die Personenrisiken eindeutig im Vordergrund.

- Die individuellen Risiken lassen sich nur durch einen Risiko- und Sicherheits-Check sinnvoll ermitteln und handhaben.

- Ein vernünftiges Risikomanagement beinhaltet 4 Schritte: Risiken erkennen, Risiken bewerten, Risiken verändern und Risiken kontrollieren.

- Förderprogramme optimieren

- Annuität & Tilgung einfach erklärt (inkl. 7 Tipps)

- Wohn-Riester: Eine gute Lösung für meine Immobilienfinanzierung?

- Renditeerwartung: Die Immobilien als Kapitalanlage

- KfW-Programm "Altersgerecht Umbauen": Barrieren reduzieren und dafür Zuschüsse kassieren