Welche Darlehensformen gibt es für Immobilienkredite?

Obwohl die Anbieter von Immobilienkrediten bei der Namensgebung sehr erfinderisch sind, kann man die verschiedenen Formen von Immobiliendarlehen in 3 bis 4 Grundformen bzw. Darlehensarten einteilen.

Sie fragen sich, warum die Banken dann mit Namen wie "Konstant-Darlehen" oder "Baufinanzierung mit BauFlex 10+5" werben? Häufig sind die Namen wirklich der Produktgestaltung geschuldet, aber in der Regel sind die Produktnamen das Ergebnisse von ausgeklügelten Marketingstrategien. Die Darlehen werden in "Werbe-Wort-Hülsen" verpackt und schön geredet. Dem Verbraucher will man suggerieren, ein besonderes und einzigartiges Produkt vorzufinden.

Wenn Sie Angebote prüfen, sollten Sie sich immer folgende Darlehensformen immer wieder vor Augen führen:

Annuitätendarlehen

Bei dieser Darlehensform bezahlen Sie eine Kreditrate (Annuität), die sich aus einem Zins- und Tilgungsanteil zusammen setzt. Die Höhe der Kreditrate ist abhängig vom Sollzinssatz und dem gewähltem Tilgungsanteil. Während der Zinsfestschreibungszeit ändert sich die Höhe der Rate nicht.

Beispiel:

- Kreditbetrag 100.000 Euro

- Sollzinssatz 5 %

- Tilgungsanteil 1 %

- 500 € Monatsrate

Berechnung der Monatsrate:

5 % Sollzins + 1 % Tilgungsanteil = 6 %

6 % von 100.000 € = 6.000 €

6.000 € / 12 Monatsraten = 500 € Monatsrate

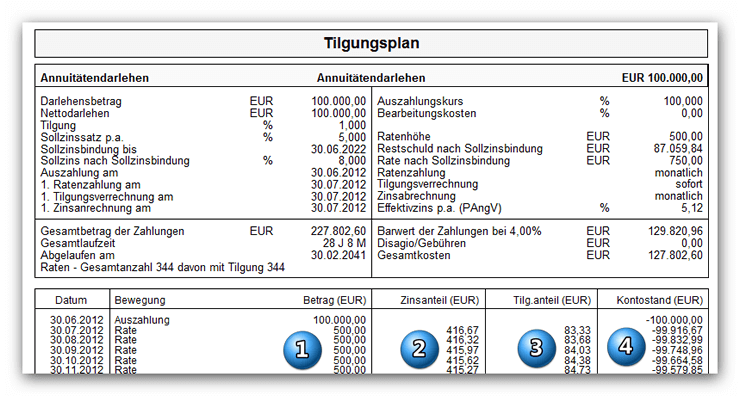

Darlehensverlauf

In der Grafik sehen Sie die monatliche Ratenzahlung (1) und den jeweiligen Zinsanteil (2) bzw. Tilgungsanteil (3). In der letzten Spalte sehen Sie, dass der monatliche Tilgungsanteil die Darlehenssumme jeden Monat reduziert. Aufgrund der Tilgung werden im nächsten Monat weniger Zinsen fällig. Bei gleicher Ratenzahlung erhöht sich dann der monatliche Tilgungsanteil.

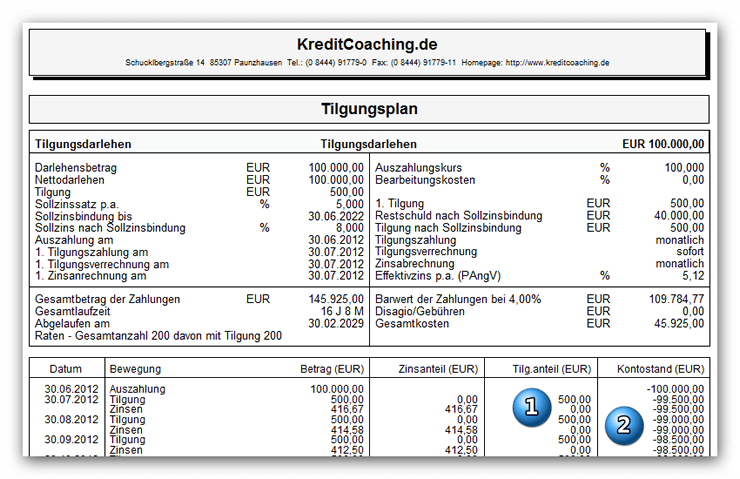

Tilgungsdarlehen

Das Tilgungsdarlehen unterscheidet sich gegenüber dem Annuitätendarlehen darin, dass immer ein fester Tilgungsbetrag bezahlt wird und die monatliche Rate sich bei jeder Zahlung um den ersparten Zins reduziert.

In der folgenden Grafik sehen Sie in der vorletzten Spalte (1) die monatliche Tilgungsrate. Die Restschuld (2) reduziert sich um den Tilgungsanteil.

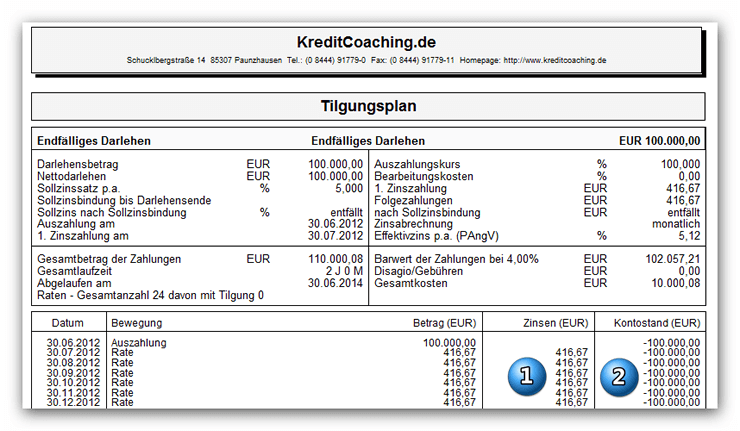

Endfälliges Darlehen

Diese Darlehensform wird sehr häufig verwendet, wenn Sie erst zu einem späteren Zeitpunkt Geld zur Verfügung haben (z.B. fällige Lebensversicherung in 2 Jahren) und zur Überbrückung dieser Zeit einen Kredit (Zwischenfinanzierung) benötigen.

Sie zahlen nur Zinsen auf den Kreditbetrag (1) und es erfolgt keine Tilgung. Der Darlehensbetrag (2) verändert sich während der Kreditlaufzeit nicht. Am Ende der Zinsvereinbarung wird das Darlehen fällig und zurück bezahlt.

Mit diesen 3 Grundformen von Darlehen lassen sich fast alle Immobilienvorhaben finanzieren.

- Kann ich die Grunderwerbsteuer reduzieren?

- Welchen Einfluss hat die Bonität und das Rating auf den Zinssatz?

- Sollzins, Nominalzins & Effektivzins einfach erklärt

- Warum ist beim Immobilienkauf eine Geldreserve wichtig?

- Haus bauen: Mit welchen Kosten müssen Sie rechnen?