Warum ist eine unabhängige Beratung bei der Anschlussfinanzierung sinnvoll?

Die Anschlussfinanzierung ist der richtige Zeitpunkt, um die finanzielle Situation im Detail zu überprüfen, um bei Bedarf das ursprüngliche Finanzierungskonzept den aktuellen Gegebenheiten anzupassen. Erfahrungsgemäß ergeben sich dabei viele Optimierungsmöglichkeiten und sehr gute Ansätze, um Geld zu sparen.

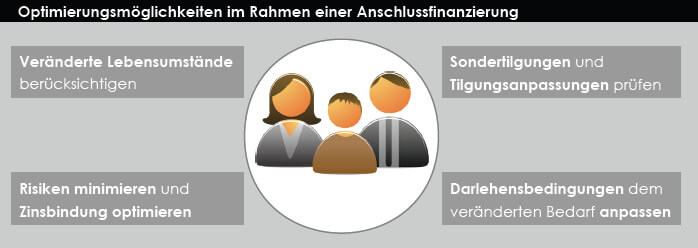

Dabei stellen sich so wichtige Fragen wie: Welche monatliche Belastung wollen Sie künftig aufbringen? Wann wollen oder können Sie das Darlehen komplett zurück bezahlen? Welche Zinsbindung ist sinnvoll? Welche Zinsersparnis ergibt eine höhere Tilgung? Wie sinnvoll sind Sondertilgungen? Welche Restschuld wollen Sie ablösen?

Stiftung Warentest rät "Am besten planen sie den zweiten Abschnitt ihrer Finanzierung genauso sorgfältig wie den ersten". Das ist deshalb auch sinnvoll, weil der Abschluss des Darlehens meist 10 Jahre zurück liegt und sich die Lebensumstände (Einkommen, Kinder, Gehaltsveränderungen, Vermögensaufbau etc.) häufig verändert haben.

Leider ist die finanzierende Hausbank für ein Optimierungsgespräch meist ein schlechter Gesprächspartner. Die Banken haben wenig Interesse, mit den bisherigen Kreditnehmern das Darlehen und die Konditionen neu zu verhandeln und drängen deshalb auf eine schnelle Anschlussfinanzierung. Nicht selten wird beim Darlehenswechsel auch mit hohen Kosten gedroht.

Der Ablauf der Zinsfestschreibung bietet die Chance, eine Finanzierung auf die veränderten Lebensumstände anzupassen und die Darlehenskonditionen und Darlehensbedingungen zu optimieren. Leider können Sie eine bedarfsgerechte Beratung von der finanzierenden Bank nicht erwarten. Denn sie hat ein großes Interesse: Das bestehende Darlehen nicht zu verlieren und so schnell wie möglich mit dem geringsten Arbeitsaufwand zu verlängern. Nur ein unabhängiger Berater wird Ihnen alle Möglichkeiten für eine ideale Anschlussfinanzierung aufzeigen, die aktuellen Marktkonditionen für Sie prüfen und Ihnen das optimale Angebot mit den besten Konditionen empfehlen.

- Welchen Einfluss hat die Bonität und das Rating auf den Zinssatz?

- Versicherungs-Check

- Artikelserie: Die sieben häufigsten Finanzierungsfehler

- Immobilienkredite günstig wie nie – soll ich jetzt eine Anschlussfinanzierung machen?

- Wie viel Provisionen kassiert die Bank?