Beratungs-, Abwicklungs- und Kaufprozess einer Immobilienfinanzierung

Welchen Ablauf und welche Fristen müssen Sie beim Immobilienerwerb und bei der Abwicklung einer Finanzierung beachten? Welche Stellen und Personen sind in diesem Prozess eingebunden? Hier erhalten Sie einen Überblick - von der Immobilienbesichtigung bis zur Rückzahlung des Immobilienkredites.

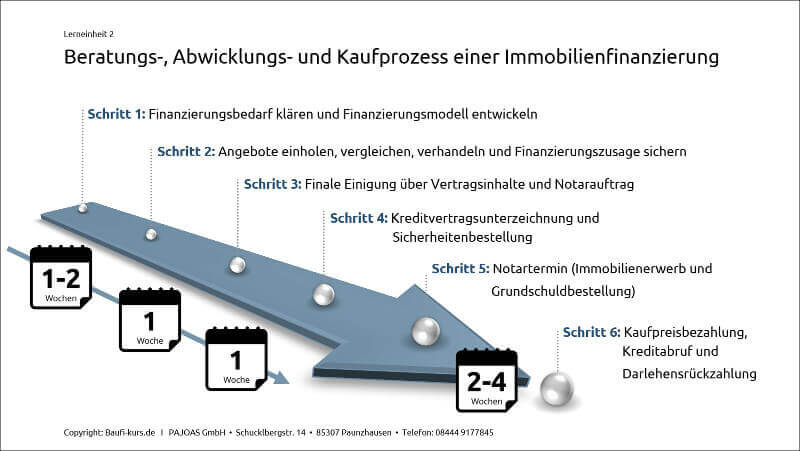

Sechs wichtige Schritte zur Traumimmobilie

Bevor Sie die eigene Traumimmobilie in vollen Zügen genießen können, müssen Sie einige wichtige Aufgaben erledigen. Die wenigsten Verbraucher kennen den Ablauf des Beratungs-, Abwicklungs- und Kaufprozesses einer Immobilienfinanzierung. Der zeitliche Aufwand wird oft unterschätzt. Deshalb möchte ich Ihnen hier einen kleinen Überblick verschaffen. Ich habe den Ablauf in folgende Teilschritte untergliedert:

- Schritt 1: Finanzierungsbedarf klären und Finanzierungsmodell entwickeln

- Schritt 2: Angebote einholen, vergleichen, verhandeln und Finanzierungszusage sichern

- Schritt 3: Finale Einigung über Vertragsinhalte und Notarauftrag

- Schritt 4: Kreditvertragsunterzeichnung und Sicherheitenbestellung

- Schritt 5: Notartermin (Immobilienerwerb und Grundschuldbestellung)

- Schritt 6: Kaufpreisbezahlung, Kreditabruf und Darlehensrückzahlung

Ich stelle immer wieder fest, dass sich die künftigen Immobilienbesitzer keine großen Gedanken zum Notartermin machen. Dabei ist die zeitliche Koordination des Notartermins und des Banktermins zum Abschluss der Kreditverträge von sehr großer Bedeutung. Wird das 14-tägige Widerrufsrecht nicht beachtet, kann der Kreditnehmer hohe finanzielle Nachteile erleiden.

Exkurs: Online Baufi-Kurs "Baufinanzierung leicht gemacht"

Das Thema "Beratungs-, Abwicklungs- und Kaufprozess einer Immobilienfinanzierung" wird sehr ausführlich im Baufi-Kurs "Baufinanzierung leicht gemacht" behandelt. Der Video-Kurs für die optimale Immobilienfinanzierung mit Top-Zinsen. Auf 20 Lerneinheiten & Videos (über 2h Laufzeit) werden Ihnen Tipps, Bankinternas und wichtiges Finanzierungswissen vermittelt. Mit diesem Online-Kurs stellen Sie die richtigen Weichen für eine günstige und sichere Immobilienfinanzierung und Ihrem Immobilienerwerb. Sie erfahren, wie Sie extrem günstige Finanzierungskonditionen erhalten und wie Sie Bankentricks und Finanzierungsfehler erkennen und vermeiden können.

Schritt 1: Finanzierungsbedarf klären und Finanzierungsmodell entwickeln

Sicher einer der wichtigsten Schritte zur Traumimmobilie. Werden bereits am Anfang, bei der Finanzierungsplanung Fehler gemacht oder ein falsches Finanzierungsmodell gewählt, sind spätere Probleme vorprogrammiert und können die Gesamtkosten einer Finanzierung erheblich steigen. Die größten Einsparungspotentiale bei einer Finanzierung liegen im Wettbewerbsvergleich und in der Gestaltung eines cleveren Finanzierungsmodells.

Schritt 2: Angebote einholen, vergleichen, verhandeln und Finanzierungszusage sichern

Wenn Sie beim Hausbau einen Handwerker beauftragen, dann werden Sie die Arbeiten (Gewerke) ausschreiben und von mehreren Betrieben ein Angebot einholen. Die Angebote werden Sie oder der Architekt als Fachmann bewerten und vergleichen. Dem Handwerksbetrieb mit dem besten Angebot (Qualität und Preis) werden Sie den Zuschlag erteilen. Warum machen Sie das eigentlich nicht bei Ihrer Finanzierung? Eine Immobilienfinanzierung ist häufig die größte finanzielle Entscheidung im Leben der Kreditnehmer. Deshalb rate ich allen Kreditnehmern mehrere Angebote einzuholen, diese zu vergleichen und im Anschluss mit den Banken zu verhandeln. Wenn Sie auf der sicheren Seite sein wollen und beim Angebotsvergleich Unterstützung benötigen, dann arbeiten Sie mit einem Spezialisten zusammen. Als unabhängiger Kreditcoach helfe ich meinen Mandanten mit einer Finanzierungsausschreibung, einem aussagekräftigen Angebotsvergleich und klaren Empfehlungen. Gerne verhandle ich mit den Banken auch die Konditionen und Zinsangebote und sorge dafür, dass Sie nach Möglichkeit die beste und günstigste am Markt verfügbare Finanzierung bekommen.

Die Grafik aus dem Baufi-Kurs "Baufinanzierung leicht gemacht" zeigt den zeitlichen Gesamtablauf im Rahmen einer Immobilienfinanzierung.

Schritt 2/3: Finale Einigung über Vertragsinhalte und Notarauftrag / Kreditvertragsunterzeichnung und Sicherheitenbestellung

Hurra - endlich steht die Finanzierung, die Verhandlungen sind abgeschlossen, ein cleveres Finanzierungsmodell wurde vereinbart und Sie haben von der Bank eine Finanzierungszusage erhalten. Doch es zählt nur, was auch tatsächlich in den Kreditverträgen steht. Jetzt müssen Sie darauf achten, dass alle Gesprächsergebnisse auch im Kreditvertrag richtig aufgeführt werden. Keine ganz so einfache Aufgabe, denn Sie unterschreiben bei der Bank einen Stapel an Papieren. Zudem werden die Kreditverträge nicht vom Berater erstellt, sondern von einer eigenen Abteilung in der Bank. Teilweise liegen zwischen den finalen Kreditgesprächen und dem Unterschriftstermin 2 Wochen. Sie müssen je nach Finanzierungsaufbau ca. 20 bis 30 Unterschriften leisten und erhalten einen Stapel an Papieren. Im Baufi-Kurs zeige ich Ihnen, auf welche wichtigen Punkte Sie achten müssen und wie Sie die wesentlichen Vertragsinhalte sicher prüfen.

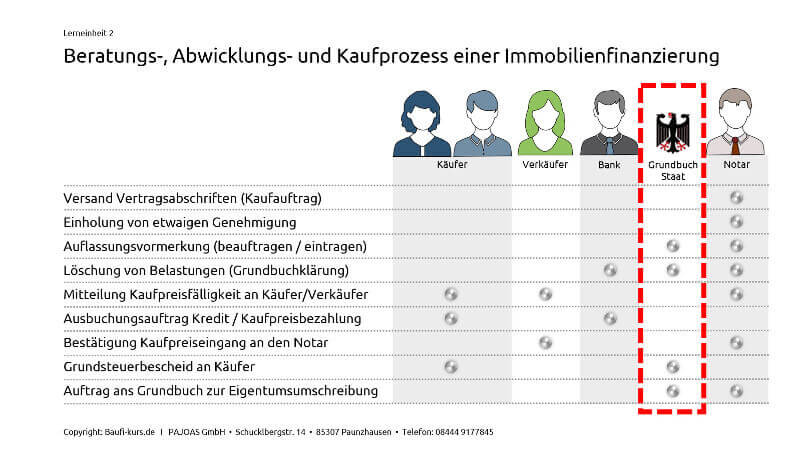

Schritt 5: Notartermin (Immobilienerwerb und Grundschuldbestellung)

Ziel muss es für sein, dass Sie möglichst schnell die Aufgaben bis zum Schritt 5 abarbeiten. Denn erst nachdem Sie und der Verkäufer beim Notar gemeinsam die Vertragsunterzeichnung geleistet haben, sind Sie am Ziel. Sie werden Eigentümer der Immobilien und nach der Kaufpreiszahlung wird das Eigentum auf Sie im Grundbuch umgeschrieben. Somit besteht bis zur Unterschrift beim Notar immer die Gefahr, dass ein anderer Kaufinteressent, der zum Beispiel mehr bezahlen möchte, Ihnen die Immobilie streitig macht. Deshalb lege ich bei meiner Arbeit immer den Fokus auf eine schnelle Abwicklung. Nur so bleiben Sie als Kaufinteressenten „in der Poleposition“ und behalten die Chance die Immobilie zu kaufen.

Die Grafik aus dem Baufi-Kurs "Baufinanzierung leicht gemacht" zeigt einen Ausschnitt aus dem Gesamtprozess. Sie sehen auf der rechten Seite die Teilaufgaben und auf der linken Seite die beteiligten Personen und stellen.

Schritt 6: Kaufpreisbezahlung, Kreditabruf und Darlehensrückzahlung

Die Kaufpreisfälligkeit wird im Notarvertrag festgehalten und der Start der Kreditrückzahlung im Kreditvertrag. Die Kaufpreiszahlung überwacht der Notar. Sobald alle Bedingungen des Kaufvertrages erfüllt sind, erhalten Sie vom Notar die Aufforderung zur Bezahlung des Kaufpreises. Sie müssen dafür sorgen, dass die Auszahlungsbedingungen erfüllt sind. Ansonsten kann es sein, dass Ihnen die Bank den Kreditbetrag nicht pünktlich zur Verfügung stellt und Sie in Verzug kommen.

In der Regel kennen Kreditnehmer nicht den Ablauf einer Finanzierung. Kreditnehmer sind gut beraten, wenn Sie den Gesamtprozess (Beratung, Kauf und Abwicklung einer Immobilienfinanzierung) kennen. Nur so können Sie sicher stellen, dass alle Punkte reibungslos ineinander greifen und Sie keine schweren Fehler machen. Der Gesamtablauf wird sehr ausführlich im Baufi-Kurs "Baufinanzierung leicht gemacht" dargestellt.

- Finanzierungsfehler: Keine Reserven werden eingeplant.

- Wohn-Riester: Für wen gilt die staatliche Förderung?

- Eigenheim: Auf diese Kriterien achten Immobilienkäufer

- Heute niedrige Zinsen und günstige Kredite sichern

- Anschlussfinanzierung und Forward-Darlehen verständlich erklärt