Immoblienkauf-Planer: Wie viel Immobilie kann ich mir leisten?

Bevor Sie eine konkrete Immobilienplanung für einen Kauf oder Bau einer Immobilie angehen und diverse Berechnungen zur maximalen Kredithöhe bzw. monatlichen Belastung starten, empfehle ich im Vorfeld einige grundlegenden Fragen zu klären und hilfreiche Vorarbeiten durchführen. Das kostet zwar etwas Zeit und Unterlagen zusammen stellen macht nicht immer Spaß, erhöht aber ihre Planungssicherheit und verschafft Transparenz hinsichtlich ihrer tatsächlichen finanziellen Möglichkeiten.

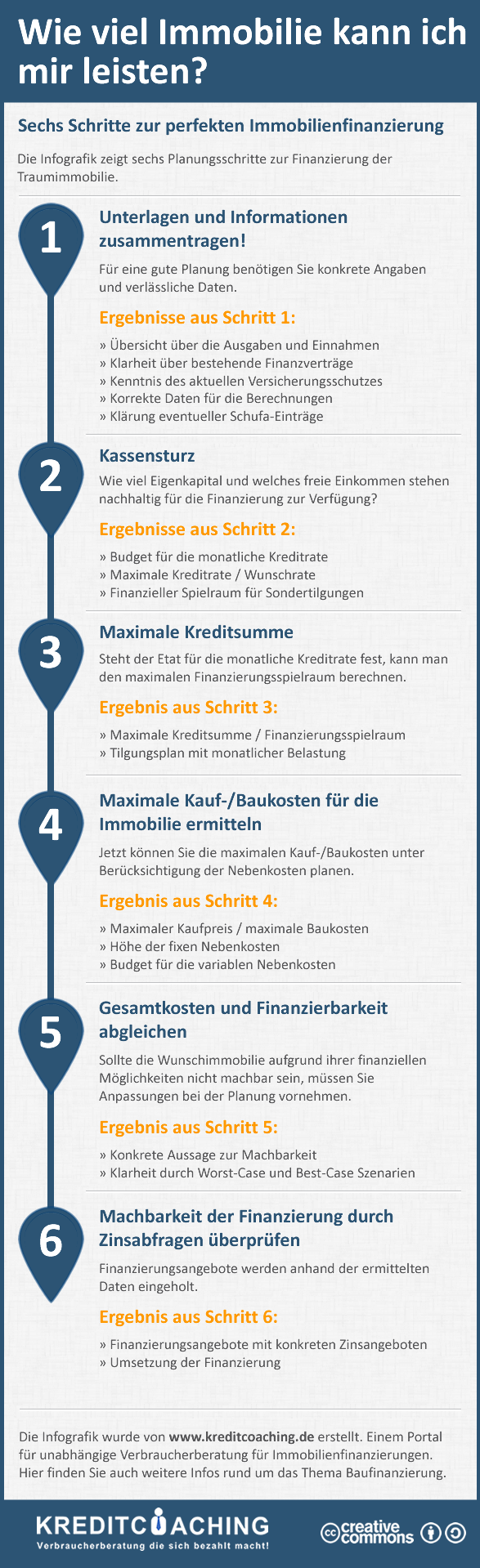

Infografik: Wie viel Immobilie kann ich mir leisten?

Die folgende Infografik "Wie viel Immobilie kann ich mir leisten?" zeigt sechs Planungsschritte zur perfekten Finanzierungsplanung.

1. Schritt: Unterlagen und Informationen zusammentragen

Bei einer Immobilienfinanzierung geht es um sehr viel Geld. Hier sollte man nicht mit Schätzungen oder falschen Annahmen arbeiten, sondern mit konkreten Angaben und überprüften Daten. Klug ist, wer alle Kontoauszüge von einem Jahr, alle verfügbaren Unterlagen zu bestehenden Geldanlagen, Versicherungen, Bausparverträgen etc. zusammenträgt und auswertet. Auch die Steuererklärungen der letzten beiden Jahre und Unterlagen über eventuell bestehende Kredite sind wichtig. Nach Möglichkeit sollten Sie auch prüfen, welche Daten die Schufa zu ihrer Person speichert. Es wäre nicht das erste Mal, dass unbescholtene Verbraucher fehlerhafte und negative Eintragungen bei der Schufa vorfinden und damit schlechte Karten bei der Kreditbeantragung haben.

Ergebnisse aus dem Planungsschritt 1:

- Geordnete und aktuelle Unterlagen

- Verlässliche Daten für die nachfolgenden Berechnungen

- Transparenz über bestehende Finanzverträge, Geldanlagen und Kredite

- Kenntnis des aktuellen Versicherungsschutzes

- Klärung und eventuelle Löschung von Schufa-Einträgen

2. Schritt: Kassensturz

Bevor Sie in konkrete Berechnungen einsteigen, sollten Sie alle monatlichen Einnahmen und Ausgaben (fest/variabel) auflisten (Kassensturz). Dazu sollten Sie das Zahlenmaterial eines gesamten Jahres heranziehen. Sehen Sie ihre Kontoauszüge durch und fertigen Sie detaillierte Aufstellung an. Eine gute Gelegenheit, um sich von unnötigen Kosten (Versicherungen, Vereinsmitgliedschaften, Abos etc.) zu trennen. Ziel dieser Arbeit ist es, wie viel Geld Sie nachhaltig monatlich für die Kreditrate aufbringen können. Legen Sie bitte im Anschluss fest, was Sie die Immobilienfinanzierung maximal pro Monat kosten darf und wie hoch ihre monatliche Wunschrate sein darf. Prüfen Sie bitte auch, ob Sie im Jahresverlauf eventuell Gelder für eine einmalige Sondertilgung zur Verfügung haben.

Ergebnisse aus dem Planungsschritt 2:

- Nachhaltige monatliche Kreditrate (Wunschrate / maximale Rate)

- Finanzieller Spielraum für Sondertilgungen

3. Schritt: Belastungsgrenze und maximale Finanzierbarkeit berechnen

Sobald der monatliche Spielraum für die Kreditrate feststeht, kann man den maximalen Finanzierungsspielraum im Rahmen Ihrer finanziellen Möglichkeiten berechnen. Eine grobe intuitive Schätzung kann über eine Daumenrechnung erfolgen. Ich rate aber davon ab und empfehle eine möglichst exakte Berechnung dieser wichtigen Punkte. Dies ist möglich, wenn man sich auch Gedanken zu den möglichen Finanzierungsbausteinen (Zinsbindung, Laufzeit, KfW-Darlehen, Einbindung der bestehenden Bausparverträge etc.) macht und diese in einem ersten Finanzierungsmodell mit möglichst realen Zinssätzen berücksichtigt.

Ergebnisse aus dem Planungsschritt 3:

- Maximale Kreditsumme

- Erstes Finanzierungsmodell

- Darstellung der monatlichen Belastungen über die gesamte Kreditlaufzeit

4. Schritt: Maximale Kauf-/Baukosten ermitteln

Die Schritte 3 und 4 laufen parallel ab. Abhängig vom Finanzierungsvorhaben (Bauvorhaben, Kaufobjekt, mit oder ohne Makler etc.) fallen zusätzlich zu den Bau- bzw. Kaufkosten weitere diverse Nebenkosten an. Diese müssen exakt ermittelt werden, um eine verlässliche Aussage hinsichtlich der Gesamtkosten zu erreichen.

Ergebnisse aus dem Planungsschritt 4:

- Maximaler Kaufpreis / maximale Baukosten für die Immobilie

- Höhe der fixen Nebenkosten

- Budget für die variablen Nebenkosten

5. Schritt: Gesamtkosten und Finanzierbarkeit abgleichen

Zeigen Ihnen die vorliegenden Ergebnisse, dass die Wunschimmobilie auf Grund ihrer finanziellen Möglichkeiten nicht machbar ist, dann können Sie jetzt das Projekt stoppen oder die Planungsparameter modifizieren bzw. anpassen. Hilfreich für die Machbarkeitsprüfung sind auch Worst-Case und Best-Case Szenarien. Ist die Finanzierung nicht darstellbar, diskutiere ich zusammen mit meinen Mandanten konkrete Lösungsmöglichkeiten. Diese Gespräche sind wertvoll, da nochmals alle Punkte im Detail betrachtet werden und häufig sind die daraus entstandenen Gesprächsergebnisse sehr zielführend. So konnte schon manches Projekt gerettet werden.

Ergebnisse aus dem Planungsschritt 5:

- Konkrete Aussage zur Machbarkeit

- Klarheit durch Worst-Case und Best-Case Szenarien

6. Schritt: Machbarkeit der Finanzierung durch Zinsabfragen überprüfen

Beim 6. Schritt verlassen wir das Testlabor und machen den Praxistest. Das Immobilienvorhaben und das Finanzierungsmodell wird mit allen persönlichen Angaben durch einen Zins-Check überprüft. Hier erfahre ich, ob die Finanzierung auch tatsächlich machbar ist und die Konditionen bzw. Berechnungen durch echte Zinsangebote bestätigt werden. Dabei greife ich auf eine Datenbank mit ca. 350 Banken zurück. Nach Eingabe der Daten erhalte ich konkrete Zinsangebote und Aussagen zur Machbarkeit.

Ergebnisse aus dem Planungsschritt 6:

- Finanzierungsangebote

- Konkrete Zinsangebote

Hilfreich: Vorausberatung durch Kreditcoaching

Als unabhängiger Verbraucherberater kann ich Sie bei dem Prozess "Wie viel Immobilie kann ich mir leisten? " in allen Schritten unterstützen. Rufen Sie mich an oder senden Sie mir einfach eine Nachricht. Dann können wir das anstehende Finanzierungsvorhaben gerne kurz besprechen.

Die Praxis zeigt mir, fast alle Immobilieninteressenten sind hinsichtlich der Gesamtkosten bzw. der monatichen Finanzierungskosten unsicher. Bevor Sie die Planung für einen Immobilienkauf oder ein Bauvorhaben starten, sollten Sie im Vorfeld bestimmte Sachverhalte klären, die Gesamtkosten, die maximale Belastungsgrenze und die Machbarkeit der Finanzierung checken. Wenn Sie die Schritte 1 bis 6 berücksichtigen, dann werden ihre offenen Fragen sicher sehr schnell beantwortet und zudem erhalten Sie eine sichere Finanzierug.

- Finanzierungsfehler: Verschiedene Finanzierungsmodelle werden zu wenig geprüft.

- Baukosten berechnen: Was kostet ein Einfamilienhaus?

- einfachrente – ein neues Finanzprojekt für unabhängige Verbraucherberatung

- Immobilienkredite: Die besten Zinssätze finden und vergleichen

- Was versteht man unter einem KfW-Effizienzhaus?