Anschlussfinanzierung: Vorsicht, diese Fallen lauern beim Folgekredit

Kreditnehmer die zum Zinsablauf Ihres Immobiliendarlehens eine Anschlussfinanzierung benötigen, sollten sich bereits frühzeitig einen günstigen Folgekredit sichern. Doch Vorsicht: In vielen Verträgen und Angeboten lauern Fallen.

Dieser Artikel zeigt Ihnen, wie Sie Stolpersteine bei der Anschlussfinanzierung oder einer Umschuldung aus den Weg räumen und sich einen sinnvollen und preiswerten Folgekredit sichern.

Das wichtigste in Kürze:

- Hausbanken unterbreiten systembedingt schlechte Konditionen für den Folgekredit

- Verbraucher verschenken pro Jahr über 3,3 Mrd. Euro Zinsvorteile bei Anschlussfinanzierungen

- Zinsvergleiche und der Blick zur Konkurrenz helfen Zinskosten zu sparen

- Der Kreditwechsel zu einer neuen Bank ist meist einfach und günstig

- Mit Forward Darlehen können Sie sich frühzeitig die aktuellen Zinsen sichern

- Forward Darlehen gibt es bereits 5 Jahre vor dem Zinsablauf

- Handeln Sie frühzeitig und spätestens ein Jahr vor dem Zinsablauf

- Bei gleicher Kreditrate optimieren Sie die Gesamtkostenbelastung

- Prüfen Sie immer Zinsbindungen bis zur Schuldenfreiheit (Volltilgerdarlehen)

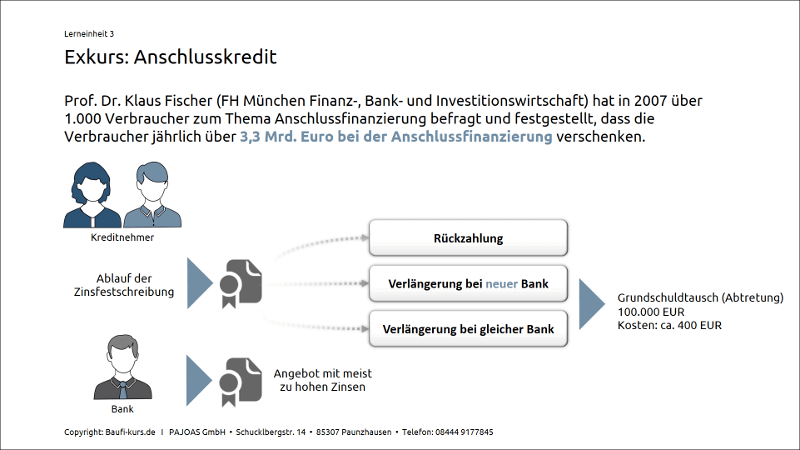

Zinsablauf: 3 Optionen die Sie prüfen sollten

Beim Zinsablauf habe Sie mehrere Möglichkeiten: Sie können den Kredit ganz oder teilweise zurück bezahlen, bei der bisherigen Bank (Hausbank) mit neuen Konditionen verlängern oder zu einer anderen Bank übertragen. Prüfen Sie deshalb bitte, welche Option für Sie die Beste ist.

In der Niedrigzinsphase lohnt sich der Folgekredit

Gerade jetzt, in einer Niedrigzinsphase lohnt sich für die meisten Kreditnehmer der Folgekredit. Denn die Zinsen für den Folgekredit sind in der Regel wesentlich günstiger als beim Altdarlehen. Dank niedrigeren Zinsen fallen die Zinskosten geringer aus, da kann doch nichts schiefgehen? Leider falsch. Auch im Zinstief lauern Fallen und Stolpersteine. Die folgenden Tipps helfen Ihnen, die Stolpersteine auf dem Weg zur perfekten Anschlussfinanzierung zu umgehen.

Tipp 1: Ein Forward Darlehen schütz bei Angst vor einem raschen Zinsanstieg

Manche Verbraucher haben Angst vor steigenden Zinsen in der Zukunft. Sie befürchten wesentlich höhere Zinskonditionen zum Zinsablauf Ihrer Finanzierung und möchten bereits frühzeitig Sicherheit für Ihre finanzielle Planung. Dann kann ein Forward Darlehen sinnvoll sein. Denn mit einem so genannten Forward Darlehen können Sie sich bereits bis zu 5 Jahre vor dem Zinsablauf das aktuelle Zinsniveau für die spätere Anschlussfinanzierung sichern. Die Zinsen für ein Forward Darlehen liegen jedoch über den aktuellen Zinskonditionen, da die Banken für den Vorlauf Zinsaufschläge verrechnen. Deshalb lohnt sich ein Forward Darlehen nur, wenn bis zum Zinsablauf die Zinsen tatsächlich steigen. Ich zeige meinen Mandanten mit welchen Forward Zinsen sie rechnen müssen, berechne den Break-Even-Zins und ob sich ein Forward Darlehen wirklich lohnt. Die Berechnungen sind sehr hilfreich, um eine gute Entscheidung zu treffen.

Tipp 2: Spätestens 12 Monate vor dem Zinsablauf sollten Sie handeln

Auch wenn Sie kein Forward Darlehen wünschen, sollten Sie sich spätestens 12 Monate vor dem Zinsablauf um den Folgekredit kümmern. Denn bei vielen Banken können Sie einen neuen Kredit aufnehmen, 12 Monate ohne Kosten "liegen lassen" (bereitstellungszinsfreie Zeit) um damit den ursprünglichen Kredit bei der Hausbank zum Zinsablauf abzulösen.

Tipp 3: Bankenwechsel frühzeitig planen

Warten Sie mit dem Bankenwechsel nicht bis das Prolongationsangebot der Hausbank auf dem Tisch liegt. Dann haben Sie in der Regel nicht mehr viel Zeit und müssen überstürzt wichtige Entscheidungen treffen. Keine gute Voraussetzung, um in Ruhe Angebote einzuholen, diese zu prüfen, Zinsen zu verhandeln und bei Bedarf einen Bankenwechsel durchzuführen. Ein Wechsel zu einer neuen Bank ist in der Regel zwar einfach und kostet wenig, aber dieser Schritte sollte gut durchdacht und vorbereitet sein. Sie sind gut beraten, wenn Sie so frühzeitig wie möglich alle Optionen ausloten. Sollte Ihnen die Hausbank zum Zinsablauf kein vernünftiges Angebot unterbreiten, dann können Sie schnell handeln und einen Bankenwechsel vollziehen.

Tipp 4: Zinsen vergleichen

Viele Kreditnehmer freuen sich, wenn das Verlängerungsangebot der Hausbank auf dem Tisch liegt. Kreditnehmer die vor 10 oder 15 Jahren einen Kredit aufgenommen haben, mussten noch einen Zinssatz von 5 bis 7 Prozent akzeptieren. In Zeiten von Minizinsen müssen Sie aber jetzt oft nur noch die Hälfte oder weniger an Zinsen bezahlen. Die Versuchung ist verlockend, dass Prolongationsangebot der Hausbank mit einer Unterschrift anzunehmen. Viele Verbraucher gehen diesen Weg und nehmen das Angebot der Hausbank zur Zinsverlängerung an. Schade, denn dadurch verschenken diese Kreditnehmer sehr viel Geld.

In einer Studie von Prof. Dr. Klaus Fleischer (FH München Finanz-, Bank- u. Investitionswirtschaft) wurden in 2007 über 1.000 Verbraucher (Teilnehmer: 748) mit Immobilienfinanzierungen zum Thema Anschlussfinanzierung befragt. Die Studie kommt zu dem Ergebnis, dass private Konsumenten in Deutschland rund 3,3 Mrd. € bei der Anschlussfinanzierung verschenken.

Das sollte Ihnen nicht passieren, deshalb empfehle ich Ihnen Angebote bei anderen Banken einzuholen und die Zinsen zu vergleichen. Ich stelle bei meiner Arbeit immer wieder fest, dass die Hausbankangebote mit extrem schlechten Konditionen ausgestattet sind. Ich erstelle meinen Mandanten deshalb Vergleichsangebote durch einen Zins-Check (ca. 350 Banken im Zinsvergleich). Wollen meine Mandanten der Hausbank treu bleiben, dann verhandle ich im Auftrag die Konditionen. Das Ergebnis ist immer wieder verblüffend. Die richtigen Argumente führen dazu, dass sehr schnell neue Angebot mit hohen Zinsnachlässen unterbreitet werden.

Tipp 5: Kreditrate nach Möglichkeit beibehalten oder sogar erhöhen

Die niedrigen Zinsen beim Folgekredit erlauben eine geringere Kreditrate. Davon rate ich ab, denn bei niedrigen Zinsen verzögert sich die Schuldentilgung. Wenn Sie sich die ursprüngliche Kreditrate immer noch leisten können, dann sollten Sie diese beibehalten oder nach Möglichkeit sogar erhöhen. Dadurch steigt der Tilgungsanteil und die Kreditlaufzeit verkürzt sich. Dieser Effekt führt dazu, dass sich die Kreditzinsen bzw. die Gesamtkosten häufig halbieren.

Tipp 6: Kreditbedingungen neu vereinbaren

Bei der Anschlussfinanzierung können Sie die Kreditbedingungen (Zinsbindung, Laufzeit, Tilgung, Sondertilgung, Sicherheiten etc.) neu vereinbaren. Sie sind an die ursprünglichen Bedingungen nicht gebunden. Nutzen Sie diese Situation und passen Sie die Kreditbedingungen Ihrer Bedarfssituation an.

Tipp 7: Lange Zinsbindungen fordern

Die Hausbank wird Ihnen in der Regel ein Prolongationsangebot mit einer Zinsbindung von 10 Jahren oder kürzer unterbreiten. Gehen Sie auf dieses Angebot nicht ein, wenn Sie lieber eine längere Zinsbindung wünschen. Fordern Sie ein neues Angebot mit einer längeren Zinsbindung. Wenn ich bei Banken lange Laufzeiten für meine Mandanten fordere, dann haben die meisten Banken auch entsprechende Angebote parat. Wenn nicht, dann kann ich meinen Kunden Konkurrenten der Hausbank aufzeigen, die grundsätzlich Zinsbindungen bis zu 35 Jahre anbieten.

Tipp 8: Schuldenfrei beim erneuten Zinsablauf

Wenn es möglich ist, dann sollten Sie den Folgekredit so gestalten, dass Sie zum Zinsablauf schuldenfrei sind. Zum Ablauftermin der ersten Zinsbindung stehen häufig noch 75 - 80 Prozent der ursprünglichen Kreditsumme als Restschuld zu Buche. Wählen Sie jetzt eine für Sie optimale Rückzahlungsrate und versuchen Sie die Kreditlaufzeit so zu wählen, dass Sie mit Ablauf der Zinsbindung schuldenfrei sind (Volltilgerdarlehen). Bei dieser Kreditvariante haben Sie zwei wichtige Vorteile:

» Sie erhalten bei Volltilgerdarlehen von vielen Banken einen Zinsrabatt

» Sie haben beim Zinsablauf keine Restschuld mehr zu Buche stehen

» Ohne Restschuld entfällt bei steigenden Zinsen das Zinsänderungsrisiko

Tipp 9: Sondertilgungen vereinbaren

Auf Nachfrage gewähren viele Banken neben der monatlichen Tilgung eine gebührenfreie Sondertilgungsmöglichkeit. Damit können Sie außer der Reihe Tilgungen vornehmen und somit schneller die Schulden abbauen. Versuchen Sie 5 Prozent Sondertilgungsmöglichkeit pro Jahr gebührenfrei zu vereinbaren.

Tipp 10: Keine Angst vor einem Bankenwechsel

Viele Verbraucher haben Angst davor, beim Anschlusskredit den Folgekredit bei einer anderen Bank aufzunehmen. Dabei ist ein Bankenwechsel bei der Anschlussfinanzierung oder Umschuldung meist sehr einfach und günstig. Die Grundschuldkosten fallen nicht ins Gewicht, wenn dadurch mehrere tausende Euro an Zinsersparnissen erzielt werden.

Exkurs: Gebühren beim Bankenwechsel

Hier sehen Sie die Kosten für einen Bankenwechsel bei einem Kredit über 100.000 Euro.

Vorhaben: Grundschuldabtretung von der Hausbank zur neuen Bank

Höhe der Grundschuld: 100.000 EUR

Gesamtkosten: ca. 201,47 EUR plus evtl. Schreigebühren und Auslagen des Notars

Notargebühren

54,60 EUR Beglaubigung von Unterschriften

54,60 EUR Zwischensumme

10,37 EUR zzgl. 19% MwSt.

64,97 EUR Summe Notargebühren

Grundbuchgebühren

136,50 EUR für die Veränderung von Grundbucheinträgen

201,47 EUR Kalkulatorische Gesamtkosten

Hinzu kommen noch die Auslagen nach tatsächlichem Aufwand wie Telefon und Porto des Notars. Erfahrungsgemäß bewegen sich die Auslagen hier in einem Bereich von 50 EUR bis 150 EUR.

Somit müssen Sie insgesamt mit ca. 250 bis 300 Euro rechnen. Sehr günstig, wenn Sie dadurch mehrere tausend Euro an Zinsen sparen.

Video: Diese Möglichkeiten haben Sie beim Anschlusskredit

Grundsätzlich haben Sie drei Optionen beim Zinsablauf. Dieses Video (Auszug aus dem Baufi-Kurs "Baufinanzierung leicht gemacht") zeigt Ihnen diese Optionen auf.

So unterstütze ich als unabhängiger Kreditcoach die Verbraucher bei der Anschlussfinanzierung:

» Prüfung der Kreditverträge hinsichtlich Rückzahlungsoptionen

» Optimierung der Anschlussfinanzierung / Gesamtfinanzierung

» Konzept-/Strategieentwicklung für eine sinnvolle und wirtschaftliche Anschlussfinanzierung

» Konditions- und Zinsverhandlung mit der Hausbank

» Prüfung von Konkurrenzangeboten (Zinsabfrage bei über 350 Banken)

» Begleitung beim Bankenwechsel

» Wirtschaftliche Prüfung der Kreditverträge für den Folgekredit

Wer beim Zinsablauf der Immobilien-Anschlussfinanzierung kein Geld verschenken möchte, sollte sich früzeitig mit dem Thema Folgekredit beschäftigen. Ein Verlängerungsangebot der Hausbank sollten Sie nicht ungeprüft annehmen. Doch leider passiert das sehr häufig. Deshalb verschenken Verbraucher Jahr für Jahr über 3,3 Mrd. Euro an Zinsersparnissen. Dabei ist ein Wechsel zu einer anderen Bank ganz einfach und sehr günstig. Ein Blick zur Konkurrenz und ein Zinsvergleich lohnen. Denn meist gibt es den Folgekredit bei anderen Banken wesentlich günstiger. Clevere Verbraucher nutzen den Anschlusskredit auch dazu, die Kreditrückzahlung und die gesamte Finanzierung zu optimieren. Wer den Zinsvergleich nutzt und die Bedingungen des neuen Kredites optimiert, kann viele Tausend Euro sparen.

- Warum kann ich mich auf die Effektivzinsangabe nicht verlassen?

- Ist eine Umschuldung mit Bankwechsel teuer oder kompliziert?

- Warum ist beim Immobilienkauf eine Geldreserve wichtig?

- Anschlussfinanzierung, Prolongation oder Umschuldung?

- Wohn-Riester: Eine gute Lösung für meine Immobilienfinanzierung?