Finanzierungsfehler: Falsche Zinsfestschreibungen werden gewählt!

In der Artikelserie Die sieben häufigsten Finanzierungsfehler erfahren Sie, welche Fehler Sie bei einer Immobilienfinanzierung vermeiden sollten.

Die meisten Banken bieten ihren Kunden standardmäßig nur Zinsfestschreibungen von 5, 10 oder 15 Jahren an. Dabei können Sie mit dem richtigen Wissen am Finanzierungsmarkt fast jeden individuellen Zinsfestschreibungszeitraum für die von Ihnen benötigten Darlehen bekommen. Selbst lange Laufzeiten von bis zu 30 Jahre oder ungerade Zeiträume wie zum Beispiel 12 Jahre und 7 Monate sind möglich. Doch welche Zinsfestschreibung ist für Ihre Finanzierung sinnvoll?

Finanzierungsfehler Nr. 3: Falsche Zinsfestschreibungen werden gewählt!

Die Wahl einer falschen Zinsfestschreibung kann unnötig hohe Zinskosten verursachen und in der Zukunft schwerwiegende Probleme bereiten. Darum ist es wichtig, sich mit der Gestaltung der Zinsfestschreibungen intensiv auseinanderzusetzen.

Zinsfestschreibung vs. Zinskosten: Wollen Kreditnehmer zum Beispiel ein Darlehen in 20 Jahren zurück bezahlen und streben deshalb Zinsfestschreibung für 20 Jahre an, könnte es zielführend sein, das Darlehen in eine einen Teilbetrag mit 15-jähriger Zinsfestschreibung und einem Teilbetrag mit 20-jähriger Zinsfestschreibung aufzuteilen. Für die kürzere Zinsbindung fällt ein geringer Zinssatz an und führt zu reduzierten Zinskosten. Es muss jedoch darauf geachtet werden, dass die Wahl der kurze Zinsbindung in der Zukunft, beim Ablauf der Zinsbindung, nicht zu Problemen führt.

Zinsfestschreibung vs. Sicherheit: Die Wahl einer kurzen Zinsfestschreibung macht nur Sinn, wenn dadurch für den Kreditnehmer keine Risiken (Anschlussfinanzierung mit hohen Kreditzinsen) entstehen. Es ist deshalb sehr wichtig zu klären, ob ein Zinsanstieg zum Ablauf einer Zinsbindung für Sie ein finanzielles Problem darstellt. In der Praxis gelingt es mir häufig, durch eine Optimierung der Zinsfestschreibungszeiten insgesamt des Zinskosten zu senken und dabei die Zinssicherheit nicht zu verschlechtern.

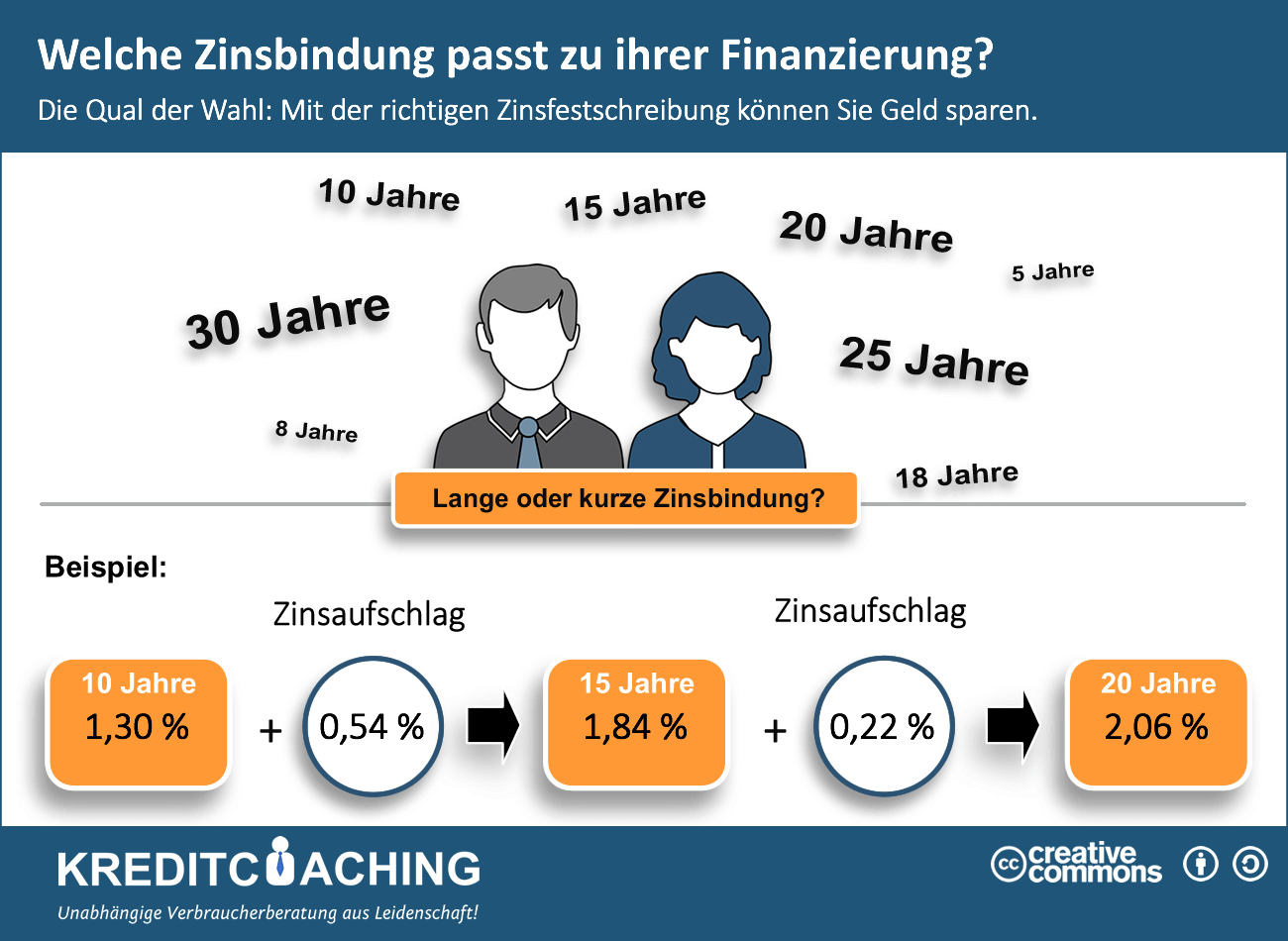

Welche Zinsbindung passt zu Ihrer Finanzierung?

Grundsätzlich sollten Sie in der aktuellen Niedrigzinsphase eine möglichst lange Zinsfestschreibung für Ihre Darlehen wählen. Denn mit einer langen Zinsbindung sichern Sie sich die aktuell niedrigen Zinsen für eine lange Zeit und verschaffen sich eine sichere Kalkulationsbasis. Steigen die Zinsen, sind Sie während der Zinsfestschreibungszeit vor Zinsschwankungen geschützt. Doch wählen Sie lange Zinsfestschreibungen, werden von den Banken Zinsaufschläge berechnet. Ein Grundsatz lautet: Je länger die Zinsbindung durch die Bank, desto höher ist der Zinssatz.

Die richtige Wahl der Zinsbindung spart Geld

Am Beispiel der Infografik „Die Qual der Wahl: Welche Zinsbindung passt zu ihrer Finanzierung?“ möchte ich Ihnen das Problem kurz veranschaulichen.

In diesem Beispiel beträgt der Zinsaufschlag für ein Darlehen mit 15 Jahren Zinsbindung gegenüber der 10-jährigen Zinsbindung 0,54 %. Bei 20 Jahren Zinsbindung erhöht sich der Zinssatz nochmals um ca. 0,22 %. Bei einem Baudarlehen mit 150.000 Euro (1,5 % Tilgung) würde das im Vergleich der 10-jährigen Zinsbindung zur 15-jährigen Zinsbindung bedeuten, dass in den ersten 10 Jahren bei der 15-jährigen Zinsbindung höhere Zinsen von ca. 8.300 Euro anfallen.

Doch welche Zinsbindung ist sinnvoll?

Für diese Frage gibt es keine pauschale Antwort. Die Wahl der Zinsbindung hängt von der individuellen Situation des Kreditnehmers und der Gesamtfinanzierung ab. Dabei sind, wie bereits erwähnt, verschiedenen Faktoren zu beachten. Ein wichtiger Punkt ist das vom Kreditnehmer beanspruchte Sicherheitsbedürfnis und die persönliche Finanzierungssituation. Aber auch die Einschätzung über die zukünftige Zinsentwicklung spielt eine entscheidende Rolle. Deshalb erstelle ich meinen Kunden als Entscheidungshilfe gerne eine Vergleichsrechnung zu verschiedenen Zinsbindungslaufzeiten durch einen Sollzinsbindungsrechner.

Ein Sollzinsbindungsrechner erleichtert die Entscheidung

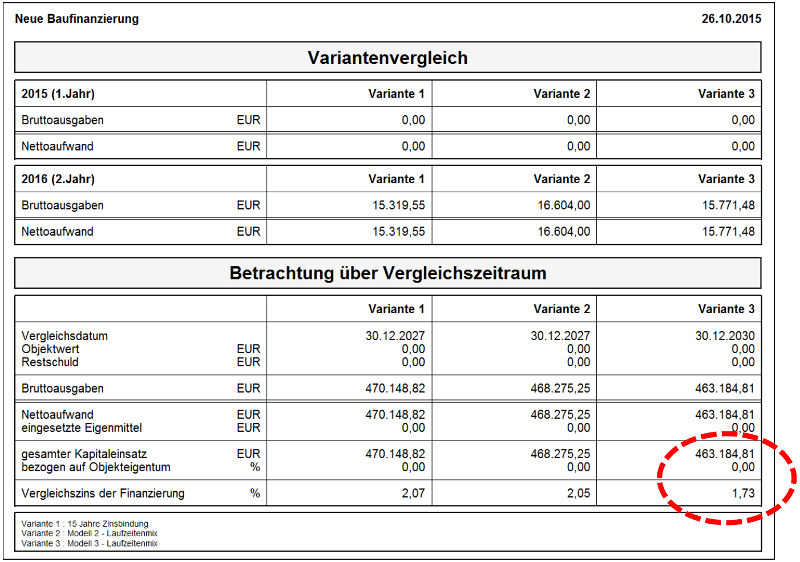

Mit einem sogenannten Sollzinsbindungsrechner kann man lange und kurze Zinsbindungen hinsichtlich der Zinsschwelle untersuchen. Als Betrachtungszeitraum wird die Laufzeit der längeren Sollzinsbindung zu Grunde gelegt. Dabei wird unterstellt, dass bei der kürzeren Sollzinsbindungsvariante ein Anschlussdarlehen bis zum Ende der längeren Sollzinsbindung abgeschlossen wird. Am Ende des Betrachtungszeitraumes bleibt bei beiden Varianten eine identische Restschuld übrig.

Das Ergebnis zeigt in diesem Beispiel, dass nach 10 Jahren ein Aschlussdarlehen mit 5-jährigen Zinsbindung und mit einem Sollzins von 3,41 % (Zinsschwelle) vorliegen müsste, um von den Gesamtkosten identisch mit der 15-jährigen Zinsbindung zu liegen. Kostet der Anschlusskredit mehr als die 3,41 % Sollzinsen, dann ist die Wahl der 15-jährigen Zinsbindung vorteilhafter. Ich glaube damit hat man eine gute Entscheidungshilfe für die Wahl der richtigen Zinsbindung.

Hier kommen Sie zur Startseite der Artikelserie "Die sieben häufigsten Finanzierungsfehler".

Hier kommen Sie zum Fehler Nr. 4: Staatliche Förderung wird in der Beratung nicht detailliert angesprochen.

- Wann liegt ein gewerblicher Grundstückshandel vor?

- Anschlussfinanzierung: Vorsicht, diese Fallen lauern beim Folgekredit

- Finanzierungsrisiken

- Wohn-Riester: Welche Bausparsumme soll ich wählen?

- Welchen Einfluss hat die Bonität und das Rating auf den Zinssatz?