Finanzierungsfehler: Verschiedene Finanzierungsmodelle werden zu wenig geprüft.

In der Artikelserie "Die sieben häufigsten Finanzierungsfehler" erfahren Sie, welche Fehler Sie bei einer Immobilienfinanzierung vermeiden sollten.

Eine häufig gestellte Frage: Wie kann man bei einer Immobilienfinanzierung am meisten Geld sparen? Meine Mandanten sind immer wieder überrascht, dass nicht nur durch einen intensiven Zinsvergleich hohe Zinsersparnisse möglich sind, sondern besonders in der Gestaltung und dem Aufbau des Finanzierungsmodells hohe Einsparungspotenziale vorhanden sind?

Finanzierungsfehler Nr. 2: Verschiedene Finanzierungsmodelle werden zu wenig geprüft

Ein nicht zu vernachlässigendes Einsparpotenzial ergibt sich aus der Gestaltung des Finanzierungsmodells. Viele Banken werben damit, ihren Kunden bei einer Immobilienfinanzierungen individuellen Lösungen und maßgeschneiderte Finanzierungsmodelle anzubieten. Die Praxis sieht jedoch meist anders aus. Die Bankberater bieten in der Regel Standardkreditlösungen und die für die Bank ertragsstärksten Finanzierungsmodelle an.

Wenn mich meine Kunden mit diesem Modell konfrontieren, stellen wir sehr schnell über einem Modellvergleich fest, dass in der Regel ein konventionelles Annuitätendarlehen mit einer langen Zinsbindung wesentlich günstiger ausfällt. Zu dem Ergebnis kann man aber nur kommen, wenn eine Vergleichsberechnung bzw. Finanzierungsmodellanalyse durchgeführt wird.

Objektive Finanzierungsmodellanalysen sind selten anzutreffen

Vergleichsrechnungen verschiedener Finanzierungsmodelle mit detaillierte Zinsplänen oder Modellanalysen mit Ausweis der Gesamtkosten und einer genaue Berechnung der finanziellen Belastung über die gesamte Kreditlaufzeit sind im Bankgewerbe unüblich. Stiftung Warentest reklamiert: "Die Testkunden erhielten bei vielen Kreditinstituten nur dürftige Informationen über die Konditionen der Kredite sowie über die finanzielle Belastung, die durch den Kauf entsteht." und "Nicht einmal jeder zweite Berater druckte seinen Kunden einen Tilgungsplan aus. Das Risiko steigender Zinsen nach Ablauf der Zinsbindung war in den meisten Beratungsgesprächen kein Thema." (Quelle: Stiftung Warentest).

Warum Banken das tun? Die Berater haben in der Regele nicht die Zeit und die technischen Möglichkeit, um den Kunden aussagekräftige Modellvergleichsberechnungen zu erstellen. Zudem besteht ein Verkaufstrick auch darin, dem Kunden keine große Transparenz zu den Angebotenen Produkten zu schaffen. Warum sollte ein Bankberater ihnen berechnen, dass sein Angebot wirtschaftlich nicht so interessant für Sie ist?

Hohes Einsparungspotenzial beim Finanzierungsmodell

Das richtige Modell für eine Baufinanzierung zu finden kostet etwas Zeit und den Einsatz von "Gehirnschmalz". Doch es macht sich bezahlt, mit diversen Modellberechnungen und Zinsvergleichen nach dem optimalen Finanzierungsmodell zu suchen. Werden Finanzierungsmodelle mit Bedacht und Umsicht gewählt und individuell auf die finanziellen Möglichkeiten der Kreditnehmer angepasst, lassen sich häufig hohe Zinseinsparungen generieren. Es geht aber bei der Gestlatung von Finanzierungsmodellen auch darum, die aktuelle und künftige persönliche Finanzsituation (z.B. Sondertilgungsoptionen, Geldschenkungen, Ratenreduzierung wegen Familienplanung etc.) mit einzuplanen.

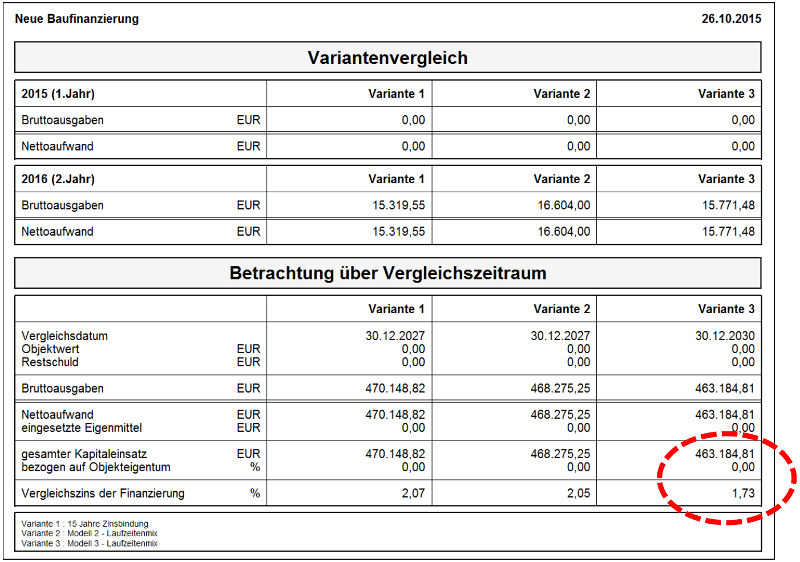

Beispiel Variantenvergleich: Prüfen und nachrechnen lohnt!

Der nachfolgende Variantenvergleich zeigt es: Es zahlt sich aus, sich über die Gestaltung der Finanzierung Gedanken zu machen.

Nur wenn die verschiedenen Varianten zu einer Finanzierung im Detail berechnet werden, liegen aussagekräftige Entscheidungshilfen vor.

In diesem Fall würde ich mit meinen Kunden die Variante 3 als günstigstes Modell diskutieren. Die Bruttoausgaben sind um ca. 5.000 bzw. 7.000 Euro geringen und der Vergleichszins aller Finanzierungsbausteine sinkt bei dem Modell 3 von 2,07 % bzw. 2,05 % auf 1,73 %.

Eine Einsparung von über 7.000 Euro! Da können Sie sich viele Honorarberaterstunden leisten!

Hier kommen Sie zur Startseite der Artikelserie "Die sieben häufigsten Finanzierungsfehler"

Hier kommen Sie zum Fehler Nr. 3: Falsche Zinsfestschreibungen werden gewählt.

- Formular: Aufstellung Modernisierungskosten und Renovierungsmaßnahmen

- Wohn-Riester: Eine gute Lösung für meine Immobilienfinanzierung?

- Kaufen oder mieten: Für wen lohnt sich was?

- Gibt es ein Darlehen ohne Tilgung?

- Kundenbewertungen und Referenzen: Ein wertvoller Schatz!